政府預算管理體制(政府預算管理體制小論文)

一,政府預算管理體制的內涵

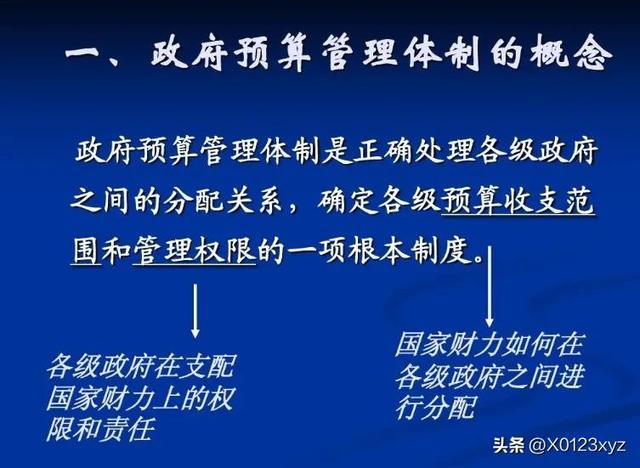

政府預算管理體制:是處理一國財政體系中各級政府間財政分配關系的一項基本制度,其核心問題是各級政府預算收支范圍的劃分、管理職權的劃分和相互間的制衡關系。預算收支范圍的劃分決定國家財力在中央與地方,以及地方各級政府間的分配。預算管理職權的界定則明確各級政府在掌握和控制國家財力上的權限和責任。

確立財政體制的基本原則:

1,法定性原則:制度和法律(憲法和預算法)

政府預算管理體制的法定性原則是指各級政府間的財政關系應以制度或法律形式加以規定,使這種財政關系的運作具有預見性、確定性和透明度,減少隨意性。

2,均衡性原則:縱向均衡與橫向均衡

縱向均衡是指各級政府的財政資金來源與各自的支出責任或事權范圍相對稱。

橫向均衡是指基本公共商品的供給標準和供給數量在各地區的均等化。

3,效率性原則:收入劃分效率與支出劃分效率

政府預算管理體制的效率性原則是指各級政府財政職權的配置和收支范圍的劃分,應有利于提高公共資源管理、使用以及對社會經濟活動調節的效果。這里的效率性包括收入劃分效率和支出劃分效率兩個方面。

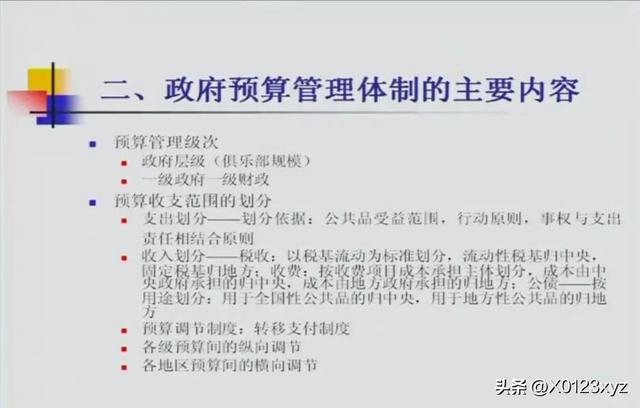

二,政府預算管理體制的主要內容

政府預算管理體制主要由對預算管理級次的確定、預算收支范圍的劃分及預算調節制度等方面的內容組成。

(一)預算管理級次

政府預算管理級次的確定與一國的政權結構和行政區劃狀況存在密切的聯系。通行的原則是:有一級政權就要有一級財政,有一級財政就要有一級預算。

由于各國的政權結構和行政區劃的特點不同,政權級次及相應的預算級次設置也不盡相同。如美國的政權組織由聯邦、州和地方政府組成,政府預算相應劃分為聯邦政府預算、州政府預算和地方政府預算。法國的政權組織由中央、大區、省和市鎮組成,政府預算分為中央政府預算、大區政府預算、省政府預算和市鎮政府預算四個級次。日本的行政機構則分為中央、都道府縣和市町村三級,與三級政府相對應的有三級預算。其中都道府縣和市町村預算在地位上相互平等,同屬地方預算。

在中國,按現行的政權結構,政府分為中央、省(自治區、直轄市)、設區的市(自治州)、縣(自治縣、不設區的市、市轄區、旗)、鄉(民族鄉、鎮)五個級次,相應的政府預算也分為五級。

(二)預算收支范圍

預算收支范圍的劃分實際上是確定各級政府的事權和財權。收支范圍劃分是否合理,關系到政府預算管理體制的運行是否有效率、政府的各項職能是否充分體現、各層次的公共需要能否有效滿足等多方面、多層次的問題,因而是預算管理體制設計的核心。預算收支范圍的劃分包括支出的劃分和收入的劃分兩個基本問題。

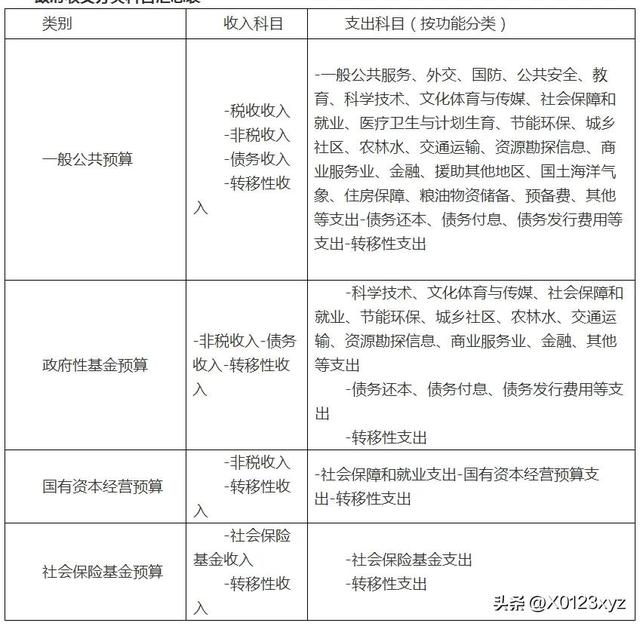

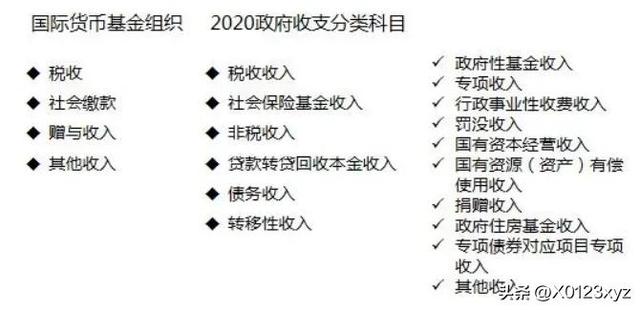

財政收支新分類:

1,支出的劃分:

各級政府的職責任務,即事權,是劃分各級預算收支范圍的基本依據。實際上,各級政府的事權是財政職能在各級政府間具體界定的結果。

在現實生活中,事權范圍的劃分體現在國家對各級政府具體職責的規定上。如按部門或單位的隸屬關系,一級政府管轄的部門或單位就由該級政府負責其費用支出;按項目的管理權,一級政府安排的項目由該級政府負責出資,中央與地方共同安排的項目由雙方共同出資;按政策的制定權,一級政府出臺的政策由該級政府落實所需的資金,或由該級政府為主,各受益方適當分擔等等。

2,收入的劃分:

事權的劃分決定支出的劃分,而支出的劃分又制約收入的劃分。收入的劃分應能保證各級政府基本的支出需要。也就是說,一級政府本級預算收入劃分多少,以何種收入為主,應以該級政府的基本支出需要而定,盡可能使財權和事權達到統一。

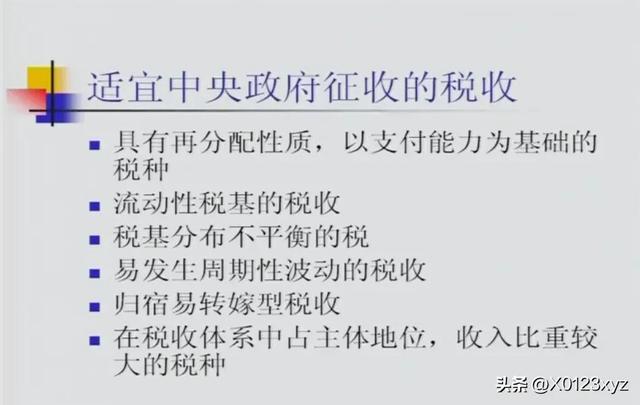

但一般而言,中央政府的財源及收入范圍應大于其本級支出需要,以保證中央政府對財政和經濟全局的控制力。

(三)預算調節制度

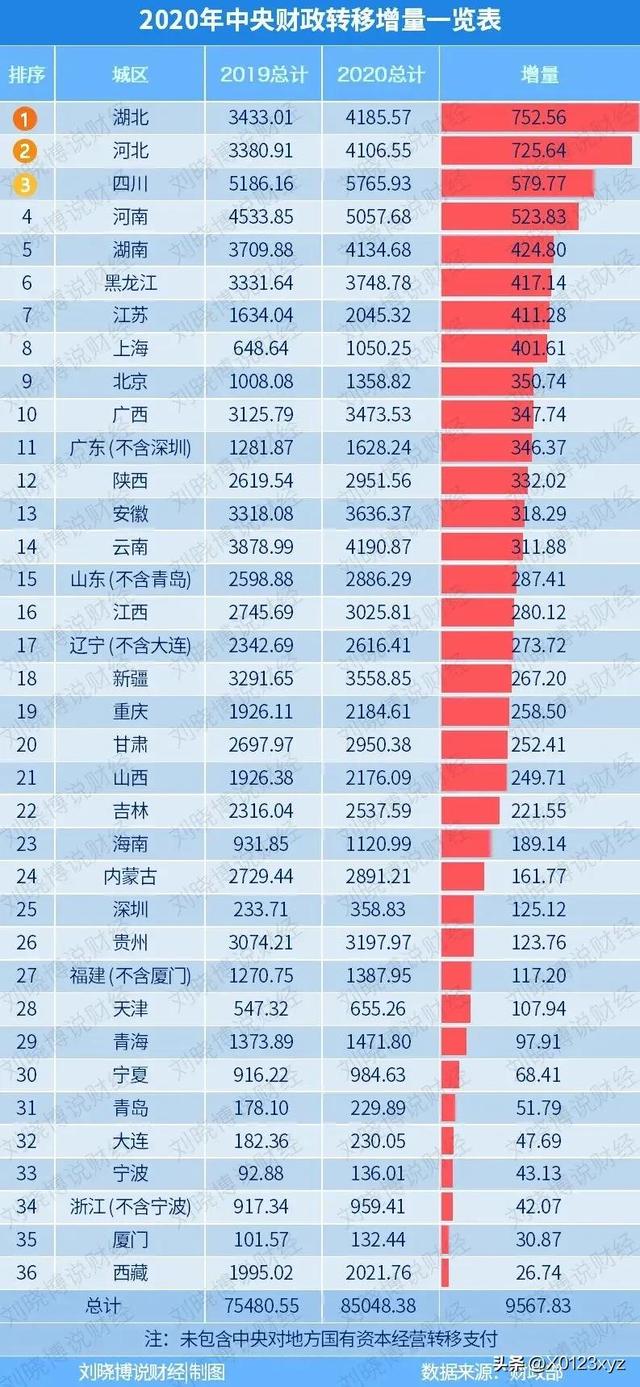

通過預算收支范圍的劃分不可能完全實現政府預算體系中的縱向均衡和橫向均衡。這不僅由于支出劃分與收入劃分所遵循的標準不完全一致,造成不同級次預算主體之間收支不對稱,而且因為地區間經濟發展的非均衡性會使相對落后地區的政府收支難以平衡。此外,地方公共商品的利益外溢問題也需要以一定方式加以解決。因此,在既定的收支范圍劃分的基礎上進行收支水平的調節是必要的。這種調節包括各級預算間的縱向調節和各地區同一級次預算間的橫向調節。前者以縱向轉移支付實現,后者以橫向轉移支付實現。調節的目標是使各級政府事權和財權完全匹配。

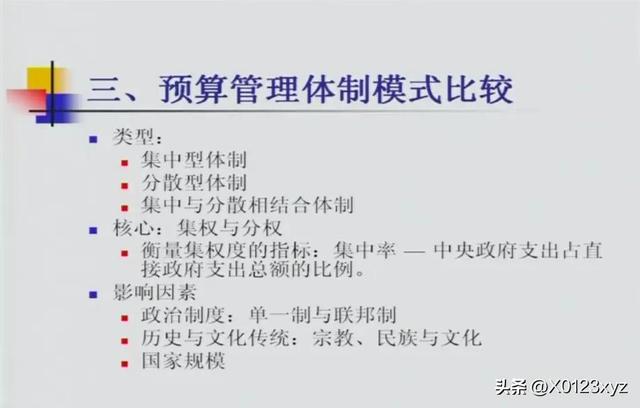

三,預算管理體制模式比較

(一)財政聯邦制模式

聯邦制是一種國家政治體制,它通過在憲法中對中央(聯邦)與地方(州、省)之間的分權界定,將統一性與特殊性結合起來。在聯邦制國家,聯邦政府與州政府之間的權力劃分遵循“州余權主義”原則,即在憲法未指明或未列舉的聯邦權屬之外,州有權立法和實施。

聯邦體制下,中央與地方之間的權力關系有三個特點:1,中央與地方在憲法規定的領域和范圍內相對獨立、平等,互不從屬;2,中央與地方均直接對人民行使權力,每個公民都隸屬于兩級政府;3,中央與地方在憲法規定的事務上相互協調。

(二)財政單一制模式

財政單一制模式是非聯邦制國家所采用的預算管理體制。與政治體制一致,在單一制模式下,州(省)等地方財政接受中央財政的統一領導,根據中央財政的授權(財政職能和權限劃分)進行財政活動。一般來說,財政大政方針和主要規章制度等,由中央政府統一安排。地方在中央決策和授權范圍內,行使財政權力。由于這種體制下地方享有的分權水平低、自主性小,故又稱為中央集權型財政模式。目前,日本、英國、法國、意大利、西班牙等國都屬于財政單一制模式。