項目成本管理計劃編制(項目成本管理計劃編制原則)

創作不易,點贊收藏 關注就是最大動力[送心]

1.成本計劃編制的三個步驟

項目的成本是需要進行計劃的,一般來講它由資源計劃、成本估算、成本預算這三個部分構成,如圖4-1所示,成本計劃的編制過程就是依次完成這三個計劃。

(1)編制資源計劃

即根據WBS工作分解結構列出所有需要使用的有形的和無形的資源,包括人力資源、設備硬件、工作軟件、零部件、原材料、工作場地面積、通信線路及寬帶等,最后形成一個項目資源計劃清單。

WBS工作分解結構

(2)進行成本估算

最簡單的辦法就是把資源計劃清單上列出的所有資源都乘上各自的單位價格,然后匯總成為整個項目的成本估算總值。

(3)編制成本預算

即在成本估算的基礎上,把成本金額按照WBS的工作清單和工期安排分配到各項工作任務上去。

以上三個步驟中,資源計劃涉及的是物質問題,是資源的質和量;

成本估算涉及的是價值問題,是一筆數字賬;

成本預算才落實到真金白銀的錢,是資金的最后流向。

資源計劃一般比較好理解,而成本估算和成本預算的關系就容易混淆。

如果從項目團隊或項目公司的角度來看,問題就容易理解了。

成本估算是給別人算的賬,通常是著眼于要錢,自下而上,注重結果,成本預算則是為自己算的賬,著眼于花錢,自上而下,注重過程。

當然,成本預算和成本估算的概念有時候也可以互相轉換。

比如同一筆賬,是承包方的估算成本,但卻是發包方的預算成本;項目團隊的成本估算,也許會變成管理高層的成本預算,所以,具體情況還需要具體分析。

2.項目資源計劃編制依據和方法

項目資源計劃,是指通過分析和識別項目的資源需求,確定項目需要投入的資源種類(包括人力、設備、材料、資金等)、項目資源投入的數量和項目資源投入的時間,從而制定出項目資源供應計劃的項目成本管理活動,其編制需要遵循一定的依據和方法。

(1)資源計劃編制的依據

①事業環境因素

是指涉及資源計劃編制的背景因素和獨立存在的先決條件。

例如同行業或類似項目的歷史數據(北京過去從來沒有承辦過奧運會,只能參考過去在亞特蘭大、洛杉磯、多倫多、悉尼、雅典等奧運會的歷史資料,以便從中分析推算出北京承辦奧運會的資源計劃);

相關的國家標準和行業規范(土建工程有土建工程規范標準,制藥行業有制藥行業的規范標準。不同的規范標準會引發不同數量和質量的資源需求);

以及可供利用的資源(一方面指外部可以獲得的資源,包括原材料,設備、人力資源等,另一方面也指本組織內部資源利用狀況)等。

②組織過程資產

包括項目范圍說明書、工作分解結構、組織管理政策等。項目的范圍說明書會涉及所需資源的質量、規格、數量、技術標準等信息,不同質量和規格的資源,效率大相徑庭;項目的工作分解結構中的每一項活動都會引發相應的資源需求,將每項活動的資源需求加總,就可以估算出整個項目的資源總需求;不同的管理政策,資源的需求量也會不同。例如打印一份文件,兩班倒需要一臺電腦兩個打字員;一班制則需要兩個打字員配兩臺電腦;外包則不需要人員和電腦。

③相關的活動屬性

對資源數量和質量的需求也是項目活動屬性的一個組成部分,甚至可以說是由活動屬性所決定的。一個高科技課題研發任務,高科技就是它的屬性,這一屬性決定了它的人力資源需求是高學歷的人才,而不是普通體力勞動者。

(2)資源計劃編制的方法

①備選方案法

實現一個項目的目標會有很多方案,不同的方案會有不同的資源需求。因此,在編制資源計劃時可以準備多個不同的備選方案,通過對比,就可以選擇性價比最優的方案,起到節約成本的目的。

②資料統計法

是指根據國家或行業的規定或歷史經驗資料推算出資源需求總量。比如,修建一座高架橋需要多少鋼筋?需要什么標號的水泥?每公里需要多少成本?這些信息都可以從各種專業出版資料中獲得。

③自下而上法

根據WBS把每項工作所需的資源列出,然后匯集成為整個項目的資源計劃,這種方法操作比較耗時費力,但是數據最為準確可靠。

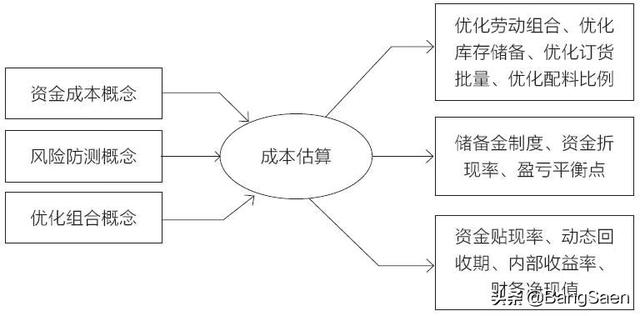

3.成本計劃引進的新概念

現代項目成本管理是從傳統成本管理發展而來的,前文講述的項目成本計劃編制的三個步驟體現了傳統項目管理的典型思路,比較注重“正確地做事”,而忽略了“做正確的事”。因此,在發展的過程中,我們需要引進一些新的、有別于傳統項目成本管理的概念,如圖4-2所示。

圖4-2 成本管理新概念

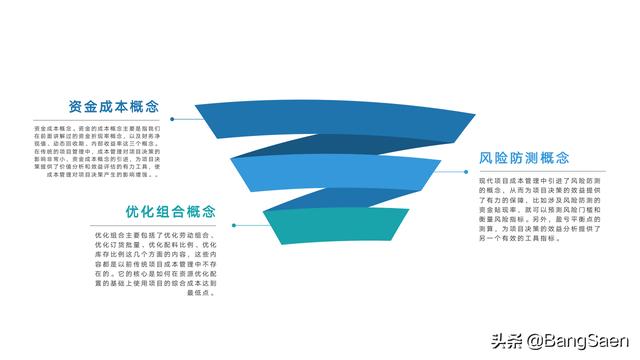

(1)資金成本概念

資金的成本概念主要是指我們在前面講解過的資金折現率概念,以及財務凈現值、動態回收期、內部收益率這三個概念。

在傳統的項目管理中,成本管理對項目決策的影響非常小,資金成本概念的引進,為項目決策提供了價值分析和效益評估的有力工具,使成本管理對項目決策產生的影響增強。

(2)風險防測概念

現代項目成本管理中引進了風險防測的概念,從而為項目決策的效益提供了有力的保障,比如涉及風險防測的資金貼現率,就可以預測風險門檻和衡量風險指標。另外,盈虧平衡點的測算,為項目決策的效益分析提供了另一個有效的工具指標。

(3)優化組合概念

優化組合主要包括了優化勞動組合、優化訂貨批量、優化配料比例、優化庫存比例這幾個方面的內容,這些內容都是以前傳統項目成本管理中不存在的。

它的核心是如何在資源優化配置的基礎上使用項目的綜合成本達到最低點。

文/BangSaen

我是BangSaen,是隸屬于邦盛咨詢旗下企業人才獵尋、半導體行業及新能源汽車趨勢洞察、人才職場提升、咨詢互享的社群。現有用戶10萬 ,關注電商圈、技術圈、市場圈的創新發展、趣事新聞,定期社群大咖分享,助力互聯網職場明星品牌提升、中國互聯網優秀雇主的故事挖掘分享。歡迎轉發給你的朋友或分享到朋友圈