項目成本管理(項目成本管理內容有哪些)

項目成本管理包含為使項目在批準的預算內完成而對成本進行規劃、估算、預算、融資、籌資、管理和控制的各個過程

管理目的:確保項目在批準的預算內完工

項目成本管理重點關注完成項目活動所需資源的成本,但同時也要考慮到項目決策對成本的影響

通常預測和分析項目產品的財務效益是在項目之外進行,但有些項目如固定資產投資項目,可在項目成本管理中進行預測和分析,這就要求具體用財務管理知識

過程構成:

|

規劃成本管理 –> 估算成本 –> 制定預算 –> 控制成本 |

規劃成本管理

過程定義:確認如何估算、預算、管理、監督和控制項目成本的過程

過程作用:在整個項目中如何管理項目成本提供指南和方向

應在項目規劃階段的早期就對成本管理工作進行規劃,建立各成本管理過程的基本框架,以確保各過程之間的協調性

估算成本

過程定義:對完成項目工作所需資源成本進行近似估算的過程

過程作用:確定項目所需的資金

通常采用貨幣單位,而可采用人時數或人天數

可在活動層級呈現,也可以匯總形式呈現

成本估算應該考慮將向項目收費的全部資源

[儲備分析]

為應對成本方面的不確定性或風險,估算時需考慮應急儲備

應急儲備應包含在成本基準中,用來應對已經接受的已識別風險

既可以為具體活動建立應急儲備,也可以為整個項目建立應急儲備

應急儲備應對“已知的未知”風險

隨著項目信息越來越明確,可以動用、減少或取消應急儲備

管理儲備是為管理控制的目的而特別留出來的項目預算,應對“未知的未知”風險

管理儲備不包括在成本基準中,但屬于項目總預算的一部分

制定預算

過程定義:匯總所有單個活動或工作包的估算成本,建立一個經批準的成本基準的過程

過程作用:確定成本基準,可據此監督和控制項目績效

項目預算包括經批準用于項目的全部資金

成本基準是經過批準且按時間段分配的項目預算,但不包括管理儲備

[資金限制平衡]

根據對項目資金的任何限制,來平衡資金支出

如果發現資金限制與計劃支出之間的差異,則可能需要調整工作的進度計劃,以平衡資金支出水平

可以通過在項目進度計劃中添加強制日期來實現

資金限制平衡的原因在于組織對項目預算資金的撥付不是一次性全部到位

[成本基準]

成本基準是經過批準的,按時間段分配的項目預算

成本基準不包括任何管理儲備

只有通過正式的變更控制程序才能變更

用作與實際結果進行比較的依據

是不同進度活動經批準的預算的總和

根據活動的進度計劃,按時間段分配成本基準,就得到一條S曲線

S曲線在掙值管理中即成本績效基準,相當于PV線

在成本基準之上增加管理儲備,得到項目預算

控制成本

過程定義:監督項目狀態,以更新項目成本,管理成本基準變更的過程

過程作用:在整個項目期間保持對成本基準的維護

在成本控制中,應重點分析項目資金支出與相應完成的實際工作之間的關系

只監督資金的支出,而不考慮這些支出所完成的工作價值,對項目沒有什么意義

有效成本控制的關鍵在于管理經批準的成本基準

[掙值管理(EVM)]

源自美國國防部1967年發布的C/SCSC(成本/進度控制系統準則),并成功應用于“民兵”導彈計劃

后有PMI等組織對其進行改造,是EVM原理原則上適用于所有行業的所有項目

EVM是把范圍、進度和資源績效綜合起來考慮,以評估項目績效和進展的系統方法

它把范圍基準、成本基準和進度基準三者整合起來,形成績效測量基準(PMB),以便項目管理團隊評估和測量項目績效和進展

[EVM的分析與預測]

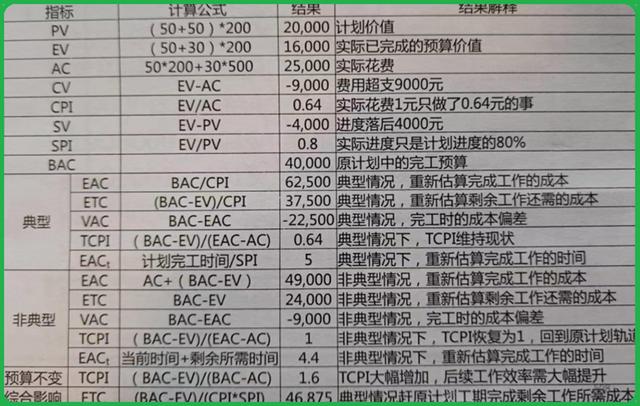

在某個特定時間點,針對項目的每個工作包和控制賬戶,計算并檢測以下三個關鍵指標

l 計劃價值(PV, Planned value):是計劃工作分配的經批準的預算

l 掙值(EV, Earned value):是已完成工作的經批準的預算

l 實際價值(AC, Actual cost):是為完成與EV相對應的工作而發生的總成本

同時監測實際績效與基準之間的偏差

l 進度偏差(SV, Schedule variance):EV – PV

l 成本偏差(CV, Cost variance):EV – AC

l 進度績效指數(SPI, Schedule performance index):EV / PV

l 成本績效指數(CPI, Cost performance index):EV / AC

并可預測未來

EAC = AC ETC

ETC可以分為典型、非典型以及綜合影響三種情況來判斷

判斷未來所需的成本績效指數(TCPI)