十年磨一劍,安路科技:國產FPGA龍頭,深耕芯片設計,能否騰飛?

(報告出品方/分析師:國盛證券 鄭震湘 佘凌星)

一、十年磨一劍,打造國內領先 FPGA 芯片供應商

1.1 深耕 FPGA 芯片設計 ,十年磨一劍

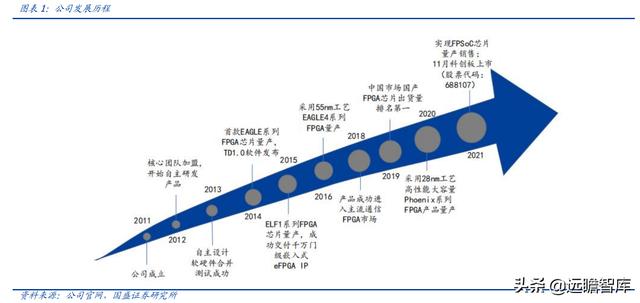

公司是國內首批具有先進制程 FPGA 芯片設計能力的企業,兼備硬件設計與全流程自主開發軟件能力。

公司成立于2011年,長期專注于 FPGA 芯片設計領域;2014年實現首款 EAGLE 系列 FPGA 芯片量產銷售,同年發布自主開發 FPGA 專用 EDA 軟件。

公司密切跟蹤行業趨勢與需求變化,不斷豐富產品品類、革新產品工藝制程,先后推出多個系列 FPGA 產品,并積極布局嵌入式 eFPGA IP、FPSoC 等業務。歷經十年發展,公司于2021年11月登陸科創板上市。

公司主要向客戶提供 FPGA 芯片和專用 EDA 軟件兩部分產品。

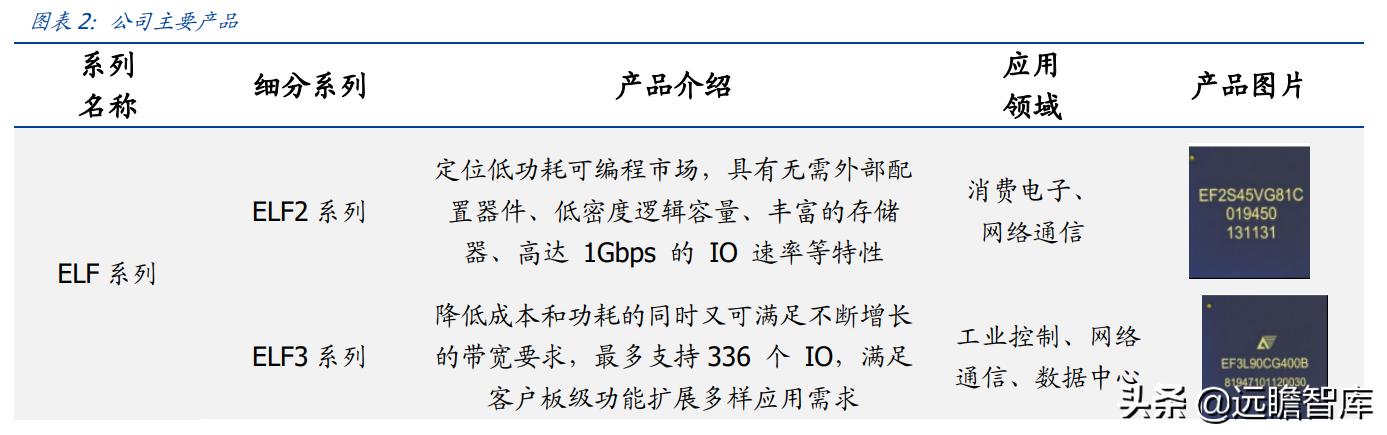

在硬件設計方面,目前公司提供 PHOENIX、EAGLE、ELF 和 FPSoC 四個系列 FPGA 芯片,分別定位于高性能、高性價比、低功耗和高集成度可編程邏輯市場,涵蓋工業控制、網絡通信、消費電子、數據中心等多個應用領域。

其中,FPSoC 產品新增了面向工業和視頻接口的低功耗 SWIFT 系列。在 FPGA 專用 EDA 軟件方面,公司擁有全流程自主開發的 FPGA 專用軟件 TangDynasty,為公司所有 FPGA 芯片產品系列提供簡潔高效的應用設計開發環境。

1.2 營收強勢增長,產品結構優化提振盈利能力

規模化逐步體現,營收規模增速顯著。隨著芯片產品不斷豐富且競爭力提升,公司營收持續高速增長。2018~2021 公司營業收入規模由 0.29 億提升至 6.79 億,期間 CAGR 186.08%。2022Q1 公司實現營收 2.58 億,yoy 72.15%;實現歸母凈利潤 0.18 億,同比增長 206.34%。主要受益于收入的大幅增長,且研發費用占收入比例持續下降。

期間費用率逐年下降,初期研發投入成果顯著。

2018-22Q1 公司毛利率分別為 30.09%、34.42%、34.18%、36.24%和 36.05%,毛利率水平穩中有升。報告期內,公司凈利率波動較大,主要系政府補助逐年下降,同時公司保持了持續高額的研發投入。隨著經營規模效應彰顯、以及初期的研發投入成效顯著,公司期間費用率逐年下降,尤其研發費用率大幅下降,22Q1 公司凈利率由負轉正。

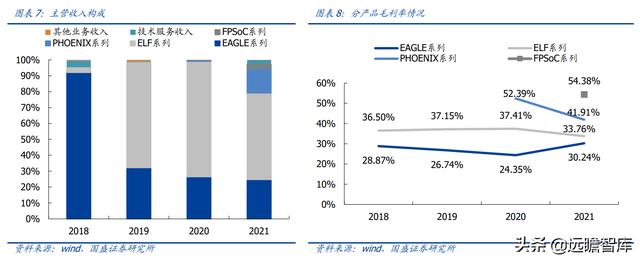

產品結構不斷優化,驅動公司盈利能力提升。

2018-2021 年,公司主營收入來自于芯片銷售業務,受益于更先進制程、更大邏輯容量及多樣功能拓展性的 ELF2、ELF3 系列芯片產品推出,2019 年公司 ELF 系列量價齊升,營收占比由上年的 3.33%提升至 66.38%;隨著定位高端市場的 PHOENIX 系列產能提升,2021 年該系列芯片營收占比由上年的 0.69%提升至 15.57%。由于不同系列產品毛利率與其定位市場具有顯著相關關系,隨著公司產品進一步向低功耗、高性能的中高端市場拓展,公司盈利能力有望進一步提升。

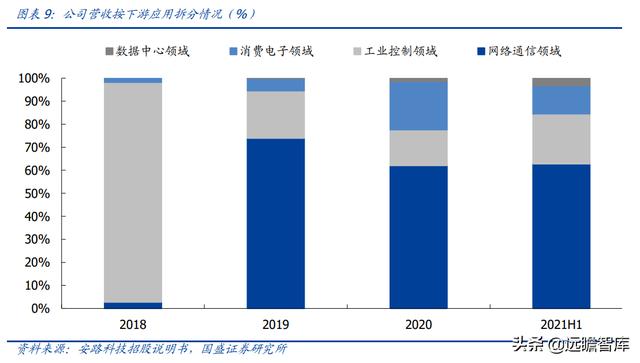

公司目前產品下游領域主要可以分為工業控制領、網絡通信領域、消費電子領域和數據中心領域。

? 2018 年之前,公司主要產品以 EAGLE 產品為主,其下游主要應用領域工業控制也作為公司的主要營收領域,在 2018 年工業控制領域營收占比 95.42%;

? 2019 年隨著公司 55nm 工藝制程的成熟以及大容量領域 FPGA 的技術積累,隨著 ELF2 和 ELF3 的推出,公司競爭力得到加強,與此同時公司在與之對應的通信領域收入占比快速提升;

? 2020 年公司持續穩步發展,鞏固自身產品地位的同時擴展 ELF2 產品矩陣,在消費電子領域取得突破。

? 2021 年起隨著公司收入的進一步增加,公司在國內 FPGA 領域具有一定的市場份額和競爭力,下游各領域均實現穩步增長,其中數據中心等新興領域收入開始初具規模。

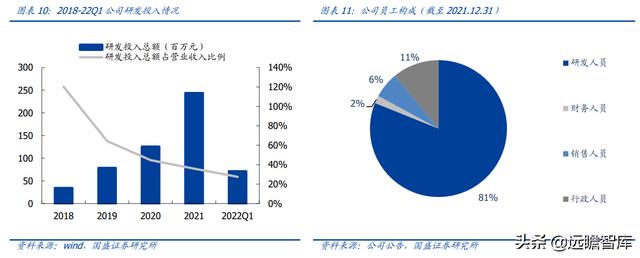

公司保持高額研發投入,研發團隊規模持續擴大。

公司長期以來高度重視技術創新和研發投入,不斷拓寬芯片產品矩陣,2018 年-22Q1 公司研發投入分別為 3429.10 萬元、7866.54 萬元、12553.66 萬元、24362.22 萬元和 7113.49 萬元,研發投入總額持續上漲。同時,公司不斷擴張研發團隊,2021 年公司研發人員由上年的 213 人增加至 266 人,占公司總人數的 81.10%,其中碩博學歷占比 57.52%。

1.3 國有股東領投,核心技術人員科班出身

股權結構分散,國有股東領投。公司第一大股東為華大半導體,持股比例 29.17%,無控股股東、實際控制人。公司前十大股東中共有 4 名國有股東,分別為華大半導體、產業基金、上海科創投、深創投集團,持有公司股份的 29.17%、9.78%、5.43%和 2.06%。

核心技術人員科班出身,實戰經驗豐富。

公司核心技術人員均畢業于復旦大學、上海交大等著名高校對口專業,一方面,擁有夯實的專業基礎知識,另一方面,有助于促進公司與高校間合作項目開展。同時公司核心研發人員擁有多年半導體公司工作經驗,部分曾就職于英特爾、美滿電子等海外知名企業,履歷豐富。

募集資金重點投向 FPGA 芯片科技創新領域。公司 2021 年 11 月上市募集資金 10 億 元,其中:

? 募集資金擬投入新一代現場可編程陣列芯片研發及產業化項目 3.79 億元,主要用于推進 PHOENIX 系列芯片升級迭代,重點研發新一代可編程邏輯單元、存儲單元 RAM、高速接口、層次化互聯四大硬件關鍵技術,持續提高公司 FPGA 產品的邏輯單元數量、運算性能及數據傳輸能力。

? 募集資金擬投入現場可編程系統級芯片研發項目 3.01 億元,主要用于戰略布局低功耗 FPSoC 和高性能 FPSoC 兩個方向。(報告來源:遠瞻智庫)

二、從產品到企業——多維度理解 FPGA

2.1 產品視角:FPGA,可現場編程的邏輯芯片

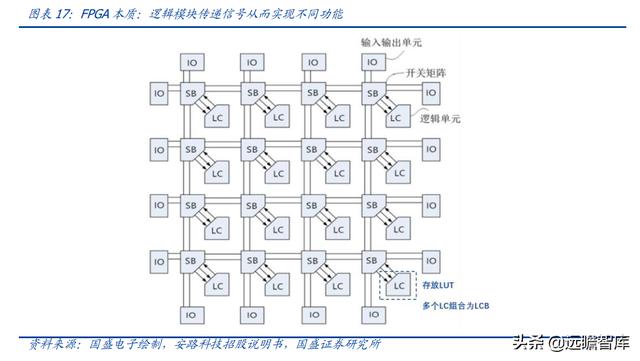

FPGA(現場可編程陣列:Field-ProgRAMmable Gate Array)是邏輯電路集成芯片的一種, 通常由相互連接的 CLB(可配置邏輯塊)矩陣構成。

FPGA,顧名思義,其最大的特點在于芯片的具體功能在芯片制造結束后可以由用戶配置決定,用戶可以通過 EDA 軟件對于目標功能和電路進行描述,然后編譯為二進制位流數據,再下載至 FPGA 芯片中實現相關功能。

相比于傳統邏輯器件,FPGA 具有不同的結構:通常由 LCB(可配置邏輯模塊,由多個邏輯單元 LC 組成)、IOB(輸入輸出模塊)和內部開關連線構成。

在工作中,通過 LUT(查找表)中存放的二進制數據來驅動其他電路或者驅動I/O,從而實現不同的功能,LUT 通常存放于 LCB 中,其輸入端越多可以實現的邏輯電路就越復雜(例如 LUT6 邏輯程度大于 LUT4)。

在一個 FPGA 芯片中可以有多個查找表 LUT 組合,最終 FPGA 的邏輯容量由 LCB 組成的邏輯陣列的大小決定,通常轉換為等效 LUT4 的邏輯單元統計。

LUT 為 FPGA 獨特基礎指標。

同其他芯片一樣,FPGA 具有一定的參數用于評判技術水平,主要體現在容量和性能。其中容量包含 LUT 數量、DSP 數量、RAM 數量和 IO 數量等指標;性能包含制造工藝、DSP 工作頻率、動態功耗等指標。其中 LUT 數量和制造工藝為 FPGA 核心指標。

和其他邏輯芯片對比,FPGA 最大的特點在于可現場編寫程序。

常見的例如 CPU(中央處理芯片)、GPU(圖形處理芯片)、DPS(數字信號處理芯片)等,在被制造完成后,芯片功能就已經被固定,用戶在使用過程中無法對芯片的硬件功能進行任何修改。FPGA 芯片使用功能沒有固定,用戶根據自身需求使用 EDA 軟件對 FPGA 芯片進行功能配置,同時每個 FPGA 芯片均可實現多次配置,來實現不同功能。

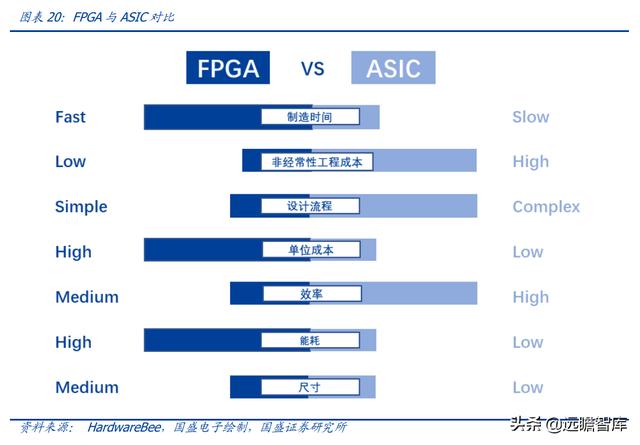

與 ASIC 相比,具有自身優勢。

ASIC(專用集成電路:Application Specific Integrated Circuit),作為芯片的一種,ASIC 服務于設計目的,用于特定的設計功能的同時不具備重 新編程的能力。

由于最終的使用目的都是特殊化的定制服務,FPGA 通常會與 ASIC 做對比,雖然不可否認 ASIC 具有能耗、可靠性、大批量生產成本優勢,但 FPGA 具有相對較低的成本以及較短制造時間,同時由于其具有可編程的特性,在面對一些多變的新型領域中具有不可替代的優勢。

為了實現 FPGA 的具體功能,EDA 必不可少。

正如電腦不能沒有操作系統,EDA 對于 FPGA 來說至關重要,可以說沒有 EDA 的軟件編寫,FPGA 無法實現任何目標功能。由于 PFGA 不同于其他芯片,需要通過程序編譯其中來賦予相關功能,此時 EDA 就起到編譯程序的作用。

目前全球范圍內,FPGA 廠商投入發展 EDA 軟件成為主流,例如全球 FPGA 龍頭 Xilinx 擁有自身的軟件工具 Vivado、intel 旗下也有類似 Quartusll 的 EDA 軟件工具。

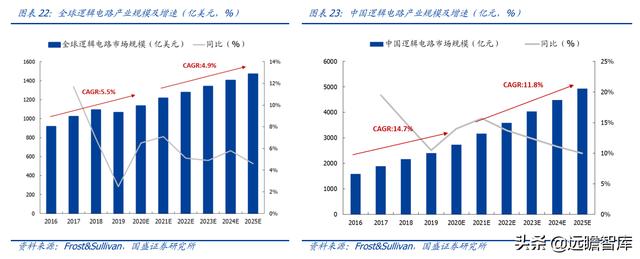

邏輯電路市場廣闊,2025 年或將接近萬億規模。

FPGA 屬于邏輯芯片領域,目前邏輯芯片作為集成電路行業中的重要組成部分,根據 WSTS 統計,在 2019 年邏輯芯片占整個半導體份額超 25%,占集成電路總市場份額接近 1/3。同時由于邏輯芯片能夠實現邏輯運算和操作,并且可以實現定制、半定制、可編程等特點,隨著下游產品的增加其規模也在逐漸擴大。

根據 Frost&Sullivan 統計,全球邏輯電路產業 2016~2020 市場規模從 915 億美元增長至 1134 億美元,CAGR 5.5%,2025 年市場規模將達到 1469 億美元;中國邏輯電路產業 2016~2020 市場規模從 1579 億增長至 2732 億元,CAGR 14.7%,2025 年市場規模將達到 4737 億元.

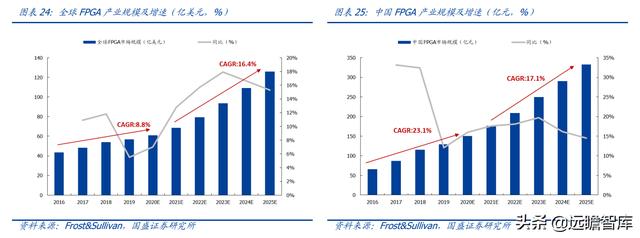

百億空間,FPGA 國內增速迅猛。

FPGA 由于其高靈活度、開發成本低等優勢,在工業控制、汽車電子、人工智能新型場景中被廣泛使用。

根據 Frost&Sullivan 數據,全球 FPGA 市場規模 2016 ~2020 年從 43 億美元增長至 61 億美元,CAGR 8.8%。由于下游場景的需求旺盛,FPGA 將呈現加速增長態勢,Frost&Sullivan 預計 2025 年全球 FPGA 市場規模將達到 125.8 億美元,2021~2025 年 CAGR 16.4%。

國內 FPGA 市場不斷擴大,根據 Frost&Sullivan 數據,2016~2020 中國 FPGA 市場規模從 65.5 億增長至 150 億, CAGR 23.1%。預計到 2025 年中國 FPGA 市場規模將達到約 332 億元。

FPGA全球壟斷效應顯著。

目前 FPGA芯片行業仍然處于高度集中態勢,全球龍頭Xilinx、Intel(Altera)、Microsemi 等海外企業占據全球超 90%的市場。其中 Xilinx、Intel(Altera)和 Lattice 三家占比 90.4%,一方面由于 FPGA 行業屬于高壁壘行業,研發投入要求較高,另一方面由于國際頭部 FPGA 企業發展較早,具有較強的技術積累。

2.2 全球視角:全球 FPGA 龍頭 Xilinx 歷史復盤

Xilinx 是 FPGA 先驅,目前全球 FPGA 龍頭。1970 年代,出于對 ASIC 開發的痛點問題,全球陸續出現部分可編程邏輯器 PLD,從此 FPGA 產品雛形開始出現。

Xilinx 創立于 1984 年,創始人 Ross Freeman 以及 Bernard Vonderschmitt 均來自當時的未處理器公司 Zilog,得益于在 Zilog 期間積累的經驗,Xilinx 在成立一年后便推出了全球第一款 FPGA 產品 XC2064。

XC2064 與當時 CPLD 不同,在斷電后數據丟失且速度更快,同時引入 LUT 參數對產品進行預先邏輯配置,其內部的大量觸發器也使得 XC2064 在時序邏輯方面的設計更具優勢。

后續隨著半導體產業進步以及 FPGA 產品集成度提高和價格降低,FPGA 在絕大多數領域中已經取代了 CPLD,成為目前可編程器件的龍頭產品,Xilinx 由于其行業先驅身份以及先進的工藝,也成為目前 FPGA 領域的全球龍頭公司。

縱觀 Xilinx 發展歷程,主要可以總結為幾個時期:

? 1980~1990:提出 FPGA 全新芯片結構思想,在公司成立一年后推出第一款 FPGA 產品 XC2064。同時也是全球第一家提出 Fabless 的企業,對今后的半導體企業產生了深遠的影響。

? 1990~1995:前期 CPLD 企業逐漸進入 FPGA 領域,公司失去壟斷地位,市占率降低。隨著 1994 年新品 XC5000 系列的推出重新奪回市場空間。

? 1995~2000:全球 FPGA 形成 Xilinx 和 Altera 雙寡頭格局。

? 2000~2010:20 世紀初經歷互聯網泡沫,隨后進入恢復期,隨著下游消費電子,通信等行業興起,公司業績穩步提升。

? 2010 至今:PSoC 發展趨勢逐漸顯現,將 FPGA 與 CPU/GPU 等硬件進行結合,不單局限于單個器件。同時積極發展軟件服務,打造支持多語言的 FPGA 開發。

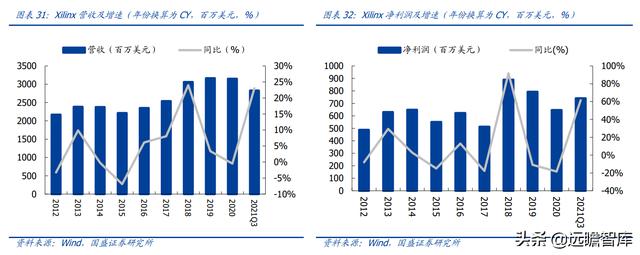

回顧公司歷史業績,在 2014~2015 年由于全球 4G 建設接近尾期,其他下游需求也相對疲軟,公司業績受到一定的影響。自 2015 年起公司發展 PSoC,進行 FPGA 器件的融合。

同時公司在全球范圍內 FPGA 中高端產品的統治地位持續保持,以及下游 5G 建設、消費電子、工業、汽車等領域的需求增加,公司實現業績的穩步增長。

統治 FPGA,毛利率高位維持。自 2012 年起,公司綜合毛利率水平維持在 65%以上,相較于其他 FPGA 企業,具有絕對領先地位。一方面說明了 FPGA 高端產品的壁壘較高,同時也說明公司在 FPGA 行業,特別是高收益的中高端產品中具有不可撼動的地位。

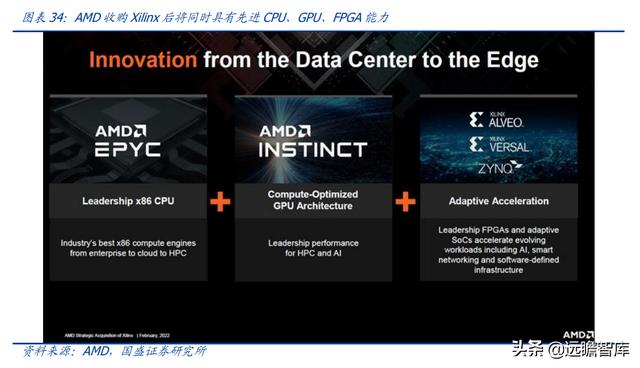

全球芯片龍頭產業整合,AMD 聯手 Xilinx。2022 年,全球芯片巨頭 AMD 以接近 500 億美元的價格完成對 Xilinx 收購。Xilinx 將自身先進的 FPGA、SoC、AI 技術賦予 AMD,屆時 AMD 將能夠提供 CPU、GPU、FPGA 等產品及相關解決方案,同時 FPGA 的競爭格局也從 Xilinx 與 Altera 演變為 AMD 與 Intel。(報告來源:遠瞻智庫)

三、產品特性賦予的廣泛下游應用

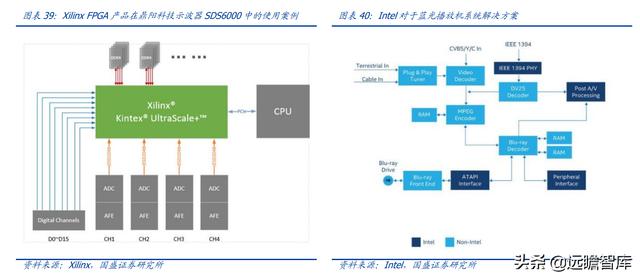

由于 FPGA 具有可編寫程序、開發成本相對低、制造周期較短等優勢,在工業控制、網絡通信、消費電子等領域被廣泛應用。特別是當出現新興領域,專業芯片還無法普及的領域中,FPGA 可以發揮自身的絕對優勢。在工業領域中,FPGA 被廣泛用于視頻處理、數控機床、圖像處理等領域信號控制及運算加速中。

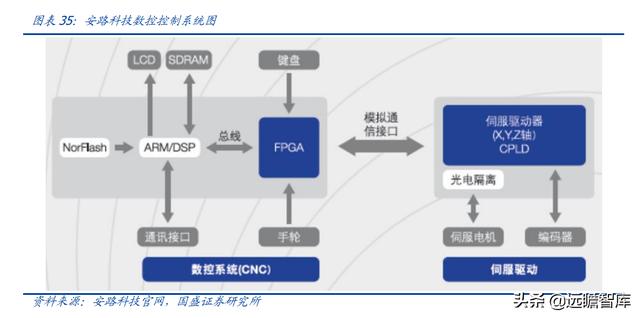

例如安路科技在數控機床的解決方案主要可以體現在:

? 控制系統:用于數控機床運算、管理和控制;

? 檢測系統:檢測機床執行件的位移和速度變化量,并反饋到輸入端進行比較;

? 機械傳動系統:根據檢測系統反饋信號差別調整機床運動,驅動元件至機床執行件之間的機械進給

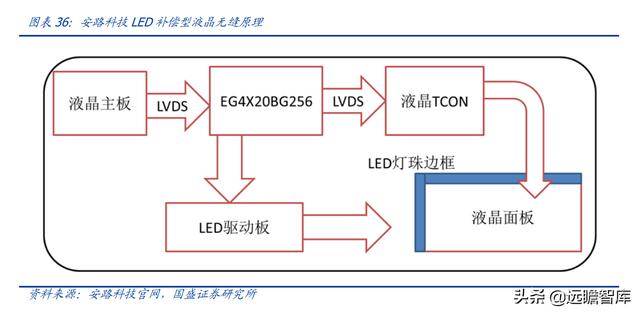

在 LED 顯示屏領域中,FPGA 也能夠實現包括無縫拼接、LED 控制等功能。例如安路科技基于 FPGA 的 LED 補償型液晶無縫拼接屏方案使用 FPGA 接受主板信號并進行信號處理,分為液晶顯示部分和 LED 顯示部分,再分別輸出給 TCON 板和 LED 驅動板去分別驅動液晶顯示和 LED 顯示。相比于其他方案,FPGA 方案無需外掛存儲器、具有更佳的縮放算法以及更合理的系統時鐘。

如今智能化與自動化為工業發展的主流,工廠逐漸由人力資源為核心轉向以自動化為核心,FPGA 可以輕松勝任如多通道數控機床馬達控制、LED 顯示系統數據轉化等場景需求,我們預計 FPGA 將在工業領域未來發展中充分受益。

根據 Frost&Sullivan 數據,中國工業領域市場 FPGA 芯片 2020 年銷售額約為 47.4 億,占中國 FPGA 芯片市場份額的 31.5%,未來 2021~2025 年 CAGR 將達到 16.1%。

在網絡通信領域中,FPGA 被大量用于實現接口擴展、邏輯控制、數據處理等功能中,此外由于 FPGA 在通信領域的能耗和計算速度等綜合性能優于 CPU、GPU,在信號收發器等新型通信基站中也會大量使用 FGPA 產品。

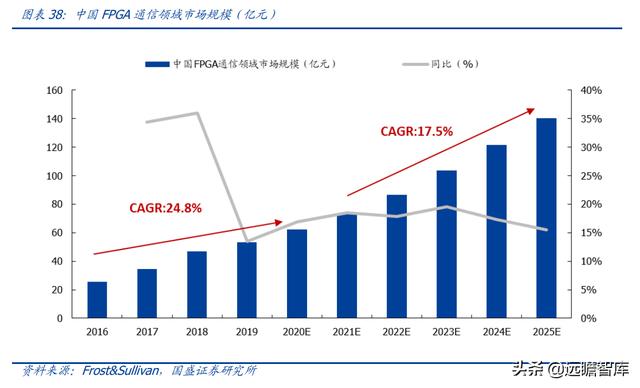

根據 Frost&Sullivan 數據,中國通信領域市場 FPGA 芯片 2020 年銷售額約為 62.1 億,占中國 FPGA 芯片市場份額的 41.3%,未來 2021~2025 年 CAGR 將有望達到 17.5%。

在消費電子領域中,FPGA 芯片可用于智能手機、無人機、智能電視、AR/VR 設備中。由于產品特性,視頻、音頻等信息均需要與運算芯片進行數據通信,需要多重芯片進行協同工作才能夠實現,而在對 FPGA 進行邏輯編輯后,FPGA 能能夠在單一芯片中實現多種存儲接口的控制,極大程度上簡化了外圍電路的設計。例如:

? 電視:在電視中使用 FPGA 相較于 ASIC,能夠快速根據面板特征進行細節微調,顯著提高成品率,同時節省了設計 ASIC 時間,能夠幫助相關企業快速推出量產產品。

? 投影儀:FPGA 能夠執行像素漂移、提高分辨率的同時,還能夠提供扭曲與接口服務,輕松實現 4K 與 8K 接口的連接以及視頻的處理。

? VR/AR:通過集成后的 FPSoC 產品能夠在單一芯片中實現視頻解碼、頭顯設備的眼球追蹤傳感并實時處理攝像頭,極大程度上降低能耗。同時在例如智能門鎖、家庭網關、智慧廚房等智能家居領域,FPGA 也能夠通過自身的優勢對產品進行優化。

消費電子作為 FPGA 的新興領域,行業規模增速顯著,根據 Frost&Sullivan 數據,中國消費電子市場 FPGA 芯片 2020 年銷售額約為 9.4 億,占中國 FPGA 芯片市場份額的 6.3%,未來 2021~2025 年 CAGR 將有望達到 13.0%。

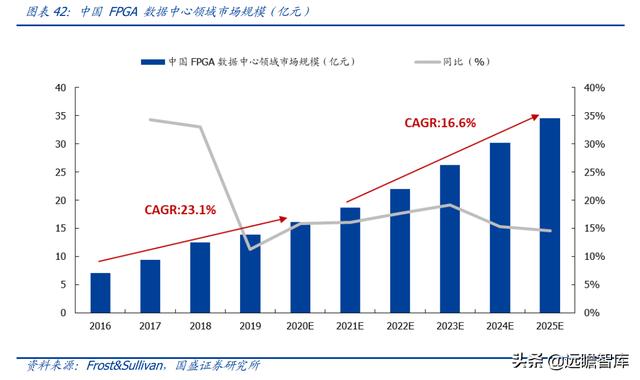

在數據中心領域中,由于行業作為特定裝備,需要在網絡基礎設施上對數據信息進行傳遞、加速、計算等操作。

CPU、GPU 等傳統芯片難以滿足多樣化以及多變的需求,FPGA 芯片由于無指令、無需內存共享的結構,具有低延遲高吞吐的優勢,在邏輯編輯后也能夠實現邏輯控制、數據轉換、功能擴展、系統升級等復雜功能。

FPGA 在數據中心中對于硬件的加速效果提升顯著,自 2016 年起微軟 Azure、亞馬遜 AWS、阿里云的服務器上都開始部署 FPGA 加速器用于運算加速。

未來隨著 FPGA 在數據中心中替換 CPU 的方案逐漸成為共識,我們預計未來 FPGA 在數據中心中的價值量占比將有所提升。

根據 Frost&Sullivan 數據,中國數據中心市場 FPGA 芯片 2020 年銷售額約為 16.1 億,占中國 FPGA 芯片市場份額的 10.7%,未來 2021~2025 年 CAGR 將有望達到 16.6%。

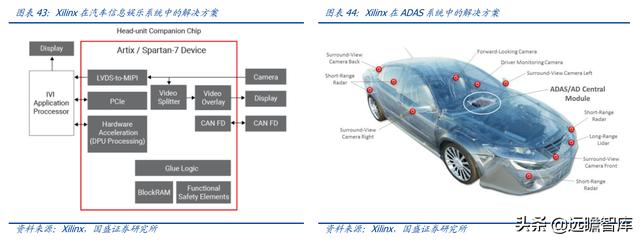

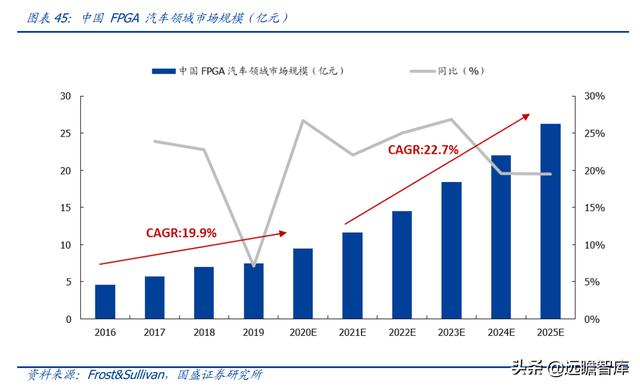

汽車電子產業受益于電動汽車、新能源車的快速發展,如今勢頭強勁。目前 FPGA 在汽 車中的應用也愈發廣泛,在車載系統接口及控制領域,FPGA 芯片用于控制和驅動電動 汽車電機控制系統,硬件互連的同時實現車載攝像頭等多種汽車傳感器信號處理和控制。

在車載圖像處理領域,FPGA 芯片可用于實現多個圖像傳感器的信號橋接、3D 環視視頻融合、倒車輔助視頻等功能。在自動駕駛領域,FPGA 芯片可用于實現機器視覺與目標檢測等各種功能。

預計 FPGA 汽車領域未來增速顯著。未來預計 FPGA 將于汽車產業深度融合,一方面得益于目前新能源汽車的需求增速顯著,另一方面 FPGA 在面對多變的場景時能夠發揮自身可編程的作用,相比其他定制芯片,具有更大優勢。

根據 Frost&Sullivan 數據,中國汽車電子市場 FPGA 芯片 2020 年銷售額約為 9.5 億,占中國 FPGA 芯片市場份額的 6.3%,未來 2021~2025 年 CAGR 將有望達到 22.7%。

在 AI 領域,FPGA 能夠充分發揮其定制化、可編程化的特點,通過算法實現任務的推斷及處理。

目前 FPGA 芯片已經于 CPU、GPU 和 ASIC 等芯片一同被廣泛適用于人工智能處理芯片中,同時與 GPU、ASIC 相比,FPGA 芯片由于自身具有多個并行處理單元,能夠實現運算的同時,編程所帶來的優化可以解決大部分的實時決策需求。

根據 Frost&Sullivan 數據,中國 AI 市場 FPGA 芯片 2020 年銷售額約為 5.8 億,占中國 FPGA 芯片市場份額的 3.9%,未來 2021~2025 年 CAGR 將有望達到 16.9%。

四、技術優勢明顯,國產 FPGA 出貨第一

產品技術規格覆蓋面較廣,能夠應對國內大部分市場。

LUT 數量和芯片制程是 FPGA 最重要的兩個參數,可以說兩個參數的好壞在很大程度上決定了 FPGA 的優劣。

安路科技作為國內 FPGA 的領先企業,在技術規格上能夠達到國內領先水平,部分產品性能甚至由于國際龍頭公司同等級產品。

? 在容量規模方面: 100K 以內的邏輯單元產品已經量產,2021 年 PHOENIX1 系列中邏輯單元為 400K 的新產品已成功流片和批量供貨。根據 Frost&Sullivan 數據,2019 年中國 FPGA 市場中,邏輯單元< 100K 和 100K~500K 的 FPGA 芯片分別占有 38.2%和 31.7%的份額,是目前的主流芯片,公司的產品已覆蓋主流市場所需的邏輯單元范圍。

? 在芯片制程方面:公司是國內首批具有 28nm FPGA 芯片設計能力和量產能力的企業之一,目前已經掌握 55nm 和 28nm 工藝設計。已經完成 FinFET 工藝產品的關鍵技術驗證工作,同時也是國內最早完成關鍵技術認證的企業之一。

根據 Frost&Sullivan 數據,2019 年中國 FPGA 市場主流芯片制程在 28nm-90nm 之間,按銷售額計該制程區間內的 FPGA 芯片在國內占有 63.3%的市場份額,公司產品能夠覆蓋國內市場大部分的需求。

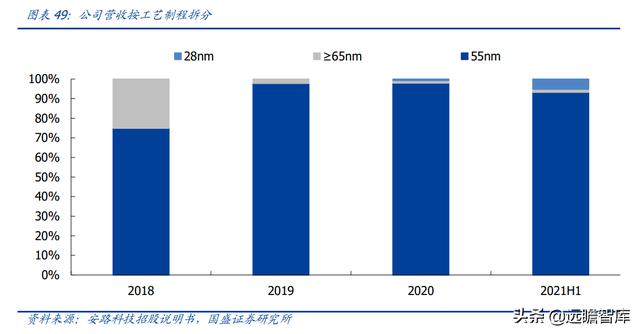

55nm 仍是公司主要工藝制程,28nm 放量顯著。2018~2021H1 公司主要收入來源均為 55nm 制程芯片。

28nm 工藝制程產品 PHOENIX 高性能系列芯片自 2020 年開始量產,在 2021 上半年 28nm 產品開始放量,收入增長顯著,得益于公司在行業中積累的口碑以及產品本身的性能突破,我們預計未來公司將進一步推進其工藝選擇空間,豐富產品布局。

公司產品主要有三個產品線:ELF 系列、EAGLE 系列和 PHOENIX 系列。其中:

? ELF 系列 FPGA 產品定位低功耗、低成本的市場,包含 ELF1、ELF2 和 ELF3 系列,分別在 2015、2018 和 2019 年實現量產,制程在 55~130nm 主要應用于工業控制、消費電子、通信等領域。

? EAGLE 系列定位高性價比市場,具有合適的邏輯規模以及儲存資源,作為公司最早的芯片產品,在 2014 實現量產,制程工藝在 55~65nm。

? PHOENIX 系列是公司的高端產品線,在等效邏輯單元、運算單元、存儲資源等都在同規格中具備優勢。第一款產品在 2020 年推出,采用 28nm 工藝制程。

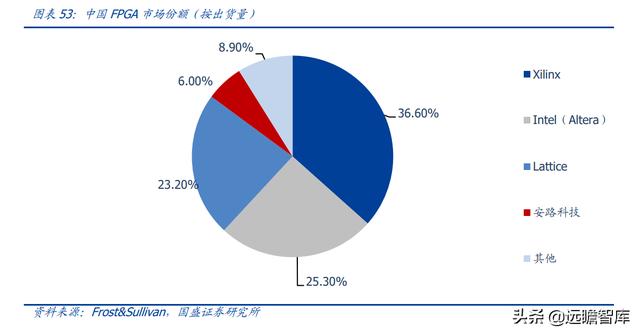

國內 FPGA 領先公司,2019 年出貨量本土第一。公司在國內 FPGA 市場具有一定的競爭優勢以及份額,出貨量穩步提升。根據 Frost&Sullivan 數據,2019 年以出貨量口徑統計,公司 FPGA 芯片在中國市場排名第四,在國產品牌中排名第一。2020 年公司產品出貨量突破兩千萬顆。

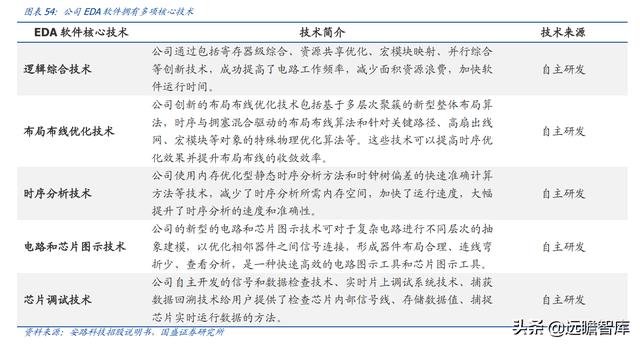

目前全球成熟的 FPGA 企業都采用硬件 軟件的結合模式,軟件的優化可以發揮 FPGA 芯片最大的性能以及更高效完成目標程序編寫。

可以說在 FPGA 領域,軟件的重要程度不亞于硬件。在軟件方面,公司重視相關軟件開發,并擁有自身 EDA 開發軟件產品 TangDynasty,同時公司也是國內少數全流程自主開發 FPGA 專用 EDA 軟件的企業。

在 TangDynasty 軟件中,公司設計的新型的 FPGA 專用 EDA 軟件架構,采用了最新的學術界算法和科研成果,同時考慮計算機和服務器所需的多 CPU、多線程運行資源,軟件產品達到了較高的技術水平。

與國際接軌,進軍 FPSoC。

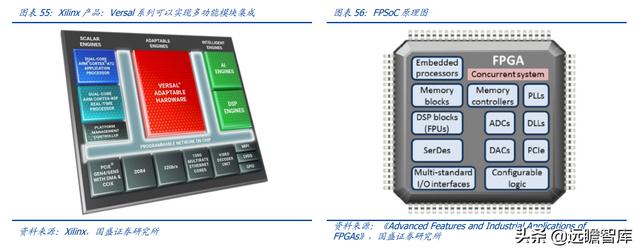

復盤國際 FPGA 巨頭我們可以發現,在企業發展到一定時期, FPGA 與 CPU、GPU 等芯片集合的 FPSoC、PSoC 芯片將是發展趨勢,全球龍頭 Xilinx 自2010 年逐步整合 PSoC,隨后取得了技術的突破已經公司業績的持續增長,目前 Xilinx 的 Versal 系列產品能夠實現集成 CPU、GPU、FPGA、PCIe 等功能,實現全架構自適應,為整個應用實現加速。

安路科技目前正在向 FPSoC 領域突破,在 2021 年發布 SALSWIFT 系列第一款低功耗 FPSoC 產品,個未來公司計劃達到集成 CPU、FPGA、存儲器、數據處理等功能模塊的目的。

公司 2021 年的 IPO 顯示,10 億的募資中擬投入現場可編程系統級芯片研發項目部分為 3.01 億元,主要用于戰略布局低功耗 FPSoC 和高性能 FPSoC 兩個方向。可見 FPSoC 將作為公司未來的發展重心之一。

五、盈利預測及估值

安路科技作為國產 FPGA 領先企業,旗下主要產品有 ELF 系列、EAGLE 系列和 PHOENIX 系列,分別對應低端、性價比和高端市場,下游應用涵蓋工業、通信、消費電子、汽車電子等領域。

同時在在容量規模方面:公司 100K 以內的邏輯單元產品已經量產,2021 年 PHOENIX1 系列中邏輯單元為 400K 的新產品已成功流片和批量供貨。

在芯片制程方面:公司是國內首批具有 28nm FPGA 芯片設計能力和量產能力的企業之一,目前已經掌握 55nm 和 28nm 工藝設計。已經完成 FinFET 工藝產品的關鍵技術驗證工作, 同時也是國內最早完成關鍵技術認證的企業之一。

根據 Frost&Sullivan 數據,2019 年中國 FPGA 市場中,邏輯單元< 100K 和 100K~500K 的 FPGA 芯片分別占有 38.2%和 31.7%的份額, 28nm-90nm 工藝制程 PFGA 按銷售額統計占有 63.3%的市場份額,在邏輯容量以及工藝制程中,公司產品都能夠覆蓋國內市場大部分的需求。

國內市場具備競爭力,國產替代進程進行時。

公司在國內 FPGA 市場具有一定的競爭優勢以及份額,出貨量穩步提升。根據 Frost&Sullivan 數據,2019 年以出貨量口徑統計,公司 FPGA 芯片在中國市場排名第四,在國產品牌中排名第一。

2020 年公司產品出貨量突破兩千萬顆。同時我們發現,國內 FPGA 市場中 TOP3 的企業在 2019 按出貨口徑統計的市占率合計約 85.1%,國產化替代空間巨大。

公司研發投入巨大,處于企業快速發展期。FPGA 行業壁壘較高,需要進行不斷的研發投入來確保新產品的研發進展,同時縮短與國際巨頭的差距,公司經過十年的努力,目前仍然保持巨大的研發投入,2018 -2021 年公司研發投入由 0.34 億提升至 2.44 億,研發投入總額持續上漲。

研發費用率保持在 35%以上。同時,公司不斷擴張研發團隊,2021 年公司研發人員由上年的 213 人增加至 266 人,占公司總人數的 81.10%,其中碩博學歷占比 57.52%。

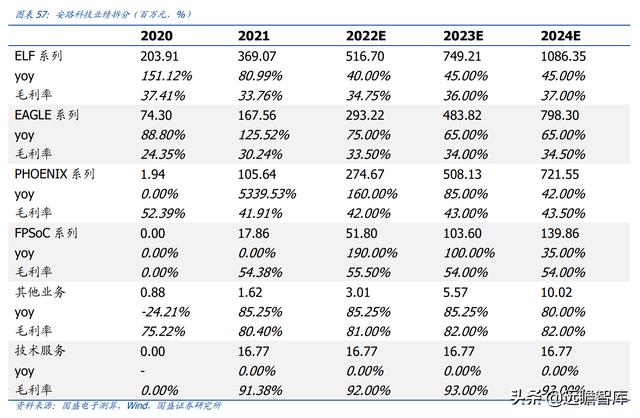

業績拆分來看:

? ELF 系列 FPGA 產品定位低功耗、低成本的市場,包含 ELF1、ELF2 和 ELF3 系列, 分別在 2015、2018 和 2019 年實現量產,制程在 55~130nm 主要應用于工業控制、 消費電子、通信等領域。

由于推出時間較早,目前已經形成一定的規模未來我們預計該產品維持基本增速,同時毛利率水平隨著規模化的提升逐步優化。我們預計 2022/2023/2024 年收入增速為 40%/45%/45%。

? EAGLE 系列具有合適的邏輯規模以及儲存資源,作為公司最早的芯片產品,在 2014 實現量產,制程工藝在 55~65nm。該產品由于自身定價以及產品性能,在產品力中具有較高的性價比,我們預計隨著下游應用的需求增加,EAGLE 系列產品將維持較高的收入增速,同時盈利能力有小幅優化空間。我們預計 2022/2023/2024 年收入增速為 75%/65%/65%。

? PHOENIX 系列是公司的高端產品線,在等效邏輯單元、運算單元、存儲資源等都在同規格中具備優勢。第一款產品在 2020 年推出,采用 28nm 工藝制程。

由于推出時間較短,該系列產品相較于其他產品收入規模依舊較小,同時也作為公司的高 端產品,能夠充分應用于更多高端場景中,我們預計未來有望保持高增速,伴隨規模化的提升同步提升其盈利能力。我們預計 2022/2023/2024 年收入增速為 160%/85%/42%。

作為國產 FPGA 的領先企業,未來有望加速 FPGA 國產化率的進程,實現收入的高速增長, 公司的募投項目積極推動未來關鍵技術 FPSoC,與國際主流接軌。

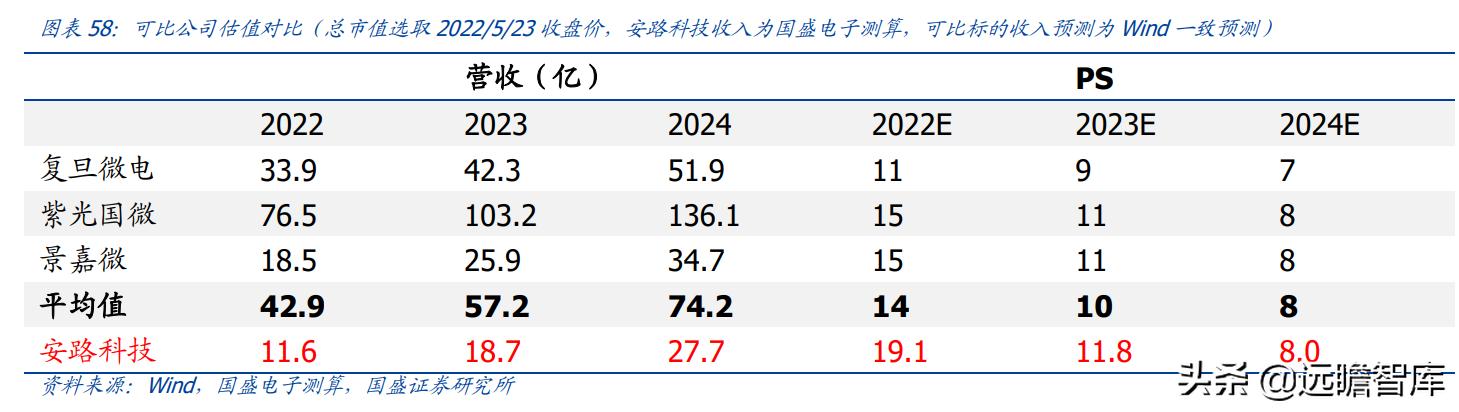

由于公司研發投入巨大,且處于發展關鍵時期,盈利能力不能完全反應公司的技術水平與產業地位,我們采用 PS 估值法,預計公司 2022/2023/2024 年分別實現營收 11.6/18.7/27.7 億,對應當前市值 PS 為 19.1/11.8/8.0x。

可比公司我們選取國內 FPGA 公司復旦微電與紫光國微,加上同為邏輯 GPU 芯片設計公司景嘉微,經過對比,2022/2023/2024 行業平均 PS 為 14/10/8x,我們發現安路科技 PS 估值逐步與行業平均水平靠近,同時由于三家可比公司均所處特殊行業,在收入端會比民用市場略高,安路科技主打 FPGA 普通民用市場,且作為 FPGA 國產領先企業,在未來幾年中充分享受國產化進程,在一個行業領先以及收入高速增長的公司中,我們應適當給予一定的估值溢價。

風險提示

下游需求不及預期:FPGA 產品下游應用場景豐富,由于產品特征,PFGA 在新型應用場景中具有自身優勢,如果下游的新型應用場景需求不及預期,將導致公司業績面臨不確定性。

公司新品研發不及預期:公司所處行業需要大量研發投入,當新產品研發不及預期時,將在一定程度上影響公司市占率的擴展,導致未來的業績存在不確定性。

客戶集中度風險:2018~2021,公司向前五客戶銷售額占比分別為 83%、99%、97%、 95%,客戶相對集中,如果未來其中客戶出現不確定風險,將對公司短期業績造成一定影響。

市場競爭加劇風險:目前 FPGA 市場格局仍以海外龍頭為主,國內市場中與海外龍頭公司競爭同樣激烈,激烈競爭未來可能對于公司經營造成影響。

營收不及預期風險:公司估值體系依賴于規模化產生的營收高增速,如果未來存在營收不及預期,將對公司估值有一定影響。

——————————————————

請您關注,了解每日最新的行業分析報告!報告屬于原作者,我們不做任何投資建議!如有侵權,請私信刪除,謝謝!

獲取更多精選報告請登錄【遠瞻智庫官網】或點擊:遠瞻智庫|文庫-為三億人打造的有用知識平臺