受益雙碳政策,龍源電力:風電裝機容量持續提升,行業地位穩固

(報告出品方/分析師:川財證券 孫燦)

一、公司發展歷程、實際控制人和股權結構

1.1.公司發展歷程

龍源電力是國家能源集團旗下重要的新能源發電公司,主要從事風電場的設計、開發、建設、管理和運營,經過近三十多年發展,公司已成為一家以新能源業務為主的大型綜合性發電集團,在全國經營400多個風電場,業務分布于國內32個省市和加拿大、南非、烏克蘭等海外國家,始終保持著全球風電運營的行業領先地位。2011-2021年,公司控股合計的總裝機容量由1057.3萬千瓦提升至2669.9萬千瓦。

1.2.控股股東和實際控制人基本情況及最新股權結構

1.1.1.控股股東和實際控制人

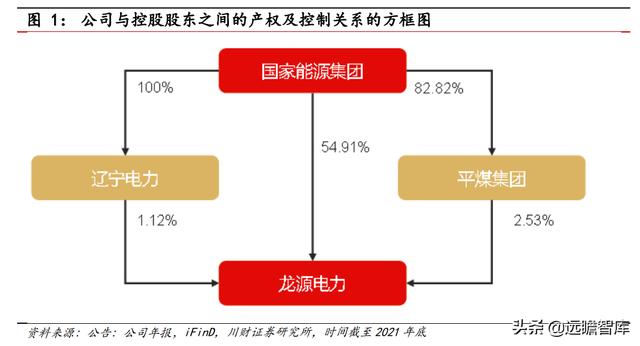

龍源電力集團股份有限公司(以下簡稱“公司”)由原龍源電力集團公司重組改制設立,公司成立之初隸屬于能源部,歷經國家電力公司、中國國電集團,現隸屬于國家能源集團。公司控股股東是國家能源集團,國家能源集團直接持有公司54.91%股權,并通過平煤集團、遼寧電力間接持股3.65%。

1.1.2.公司最新股權結構:公司實際控制人未發生變化

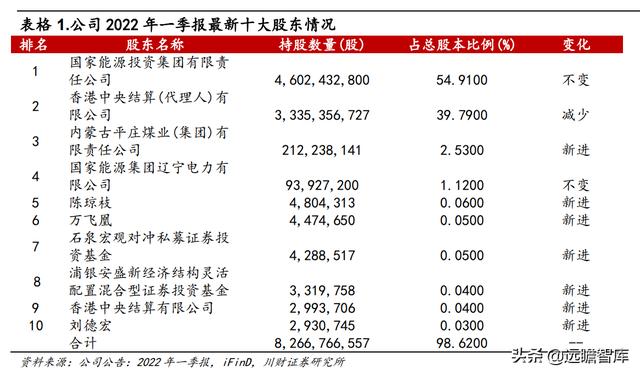

根據2022年一季報披露的信息,國家能源投資集團直接持有公司46.02億股,占公司總股本的54.91%,為公司控股股東。公司最終的實際控制人是國有資產監督管理委員會,最終持有公司58.56%的股權。

二、營業務結構和變化

2.1主要業務和產品

2.1.1.主營業務概述

公司目前主營業務為風力發電業務,營收增長動力主要來自于風電。公司近年來營收保持穩步增長,主要受益于風電裝機容量的持續擴張所帶來風電售電量的增加。

2022年第一季度,公司實現營業收入104.22億元,同比小幅增加9.50%,實現歸屬于母公 司股東凈利潤22.54億元,同步下滑21.33%。

2021年,公司牢牢把握穩中求進工作總基調,堅持質量效益并重,存量經營成績斐然,增量發展再上新臺階。

2021年公司新增控股裝機容量 2,104 兆瓦,其中風電 1,451 兆瓦;累計完成發電量 63,285,328 兆瓦時,同比增加 19.26%,其中風電發電量 51,299,762 兆瓦時,同比增加 17.44%。截至2021年 12 月 31 日,公司裝機容量為 26,699 兆瓦,其中風電控股裝機容量 23,668 兆 瓦,火電控股裝機容量 1,875 兆瓦,其他可再生能源控股裝機容量 1,156 兆瓦。

1.筑牢安全環保基礎,深挖管理潛能提升企業效益

2021年,公司按照三年數字化轉型建設規劃持續完善數字化平臺。數據采集率幾近百分百,實現視頻與無線設備對風電機組覆蓋,生產人員、生產車輛、作業船舶在線管理。同時,公司部署超過一百個設備預警模型,在數字化基礎上持續開發預測預警算法,加強設備預防維護減少電量損失;構建“區域維保中心 集中監控中心”新運檢模式,實現部分場站無人值班、無人值守,從設備可靠性入手,落實提升利用小時數。此外,公司還自主研發新能源場站功率預測系統,促進源網協調發展,切實降低考核費用。

2021年,公司繼續落實設備治理工作。圍繞系統性共性問題重點突破,推動無故障風電場建設。開展涉網設備改造,完成風電機組 ABB 變頻器 IGBT 分離,齒輪箱溫控閥技改等,重點解決頑固性設備問題,消除集中缺陷。同時,公司開始實施風電機組上大壓小工作梳理,完成公司 1.5 兆瓦及以下機組資源分類和經濟性評估;完成多家附屬公司老舊風電場上大壓小改造可研報告編制,其中部分風電場已取得備案證書。

2021年,公司累計完成發電量 63,285,328 兆瓦時,其中風電發電量 51,299,762 兆瓦時,同比增加 17.44%。風電發電量的增加,主要原因是發電容量增加以及風速同比上升所致。2021 年風電平均利用小時數為 2,366 小時,比 2020 年提高 127 小時。風電平均利用小時數的提高主要是因為風速同比上升以及良好的設備治理提高了設備運行的穩定性。

報告期內,公司火電控股發電量為 10,776,027 兆瓦時,比 2020 年同期 9,034,239 兆瓦時增加 19.28%。2021年公司火電機組平均利用小時數為 5,747 小時,較 2020 年 4,818 小時提高 929 小時。2021年公司火電發電量和利用小時提高的主要原因是由于江蘇省內用電負荷上升。

2.資源獲取再攀新高,多元化發展鞏固領先優勢

2021年,公司新增資源儲備 56.46 吉瓦,較2020年同期增長 9.44%,其中風電 11.76 吉瓦,光伏 36.70 吉瓦,多能互補項目 8.00 吉瓦,均位于資源較好地區。

廣西、江蘇、內蒙古、黑龍江、新疆、云南、湖南、山東、江西、寧夏、陜西、天津、河北、山西、浙江、吉林、遼寧、安徽、福建等省份新增協議容量均超百萬千瓦。

在全國已組織的競爭配置中,公司中標容量達到 9,465 兆瓦,其中風電 2,172 兆瓦,光伏 6,113 兆瓦,電網側儲能 1,180 兆瓦╱1,920 兆瓦時,分布式項目備案 4,900 兆瓦,加上清潔供暖項目 4,000 兆瓦,全年累計取得開發指標突破 18,365 兆瓦。

2021 年作為“十四五”的開局之年,是公司進入風光并舉、多能互補、多元化開發的大發展時期,也面臨前所未有的挑戰和機遇。

公司堅持貫徹“四個革命、一個合作”的能源安全新戰略,切實發揮新能源專業平臺作用。遵循公司的核心發展思想和路徑,加強光伏的高效快速發展,鞏固風電的領先優勢,打造清潔高效多能互補示范大基地,積極探索海上風電平價上網,拓展并引領儲能、氫能等新興技術。以自主開發、合作開發和并購項目等多種形式,快速獲取優質資源,高質量推進項目落地。

在國家能源集團內部,利用其遍布全國的煤炭、電力、運輸、化工等全產業鏈優勢,拓展資源儲備;在國家能源集團外部,與行業龍頭企業合資開發、戰略合作,為規模化發展趟出一條新路。

3.工程建設形勢穩定,發展質量實現新提升

2021年,公司工程建設安全形勢平穩,工程質量環保水平穩步提升,全年未發生重大及以上安全、質量、環保事故和影響社會穩定的群體性事件,未發生新型冠狀病毒肺炎感染病例,工程項目進度有效推進,工程造價可控在控,圓滿完成全年的投產任務。

其中,作為保電價項目的海上風電江蘇大豐 H4 和 H6 項目,克服了時間短、任務重、協調難度大等多種不利因素影響,創造了單月吊裝施工速度行業記錄,并于年底實現高質量投產發電。

2021年,公司持續關注安全環保,通過編制高風險作業安全檢查卡,指導高邊坡、起重等高風險作業,強化事前和事中安全管控,有效消減了工程安全隱患,提高了高風險作業安全管理效率;嚴格落實環保水保“三同時”,將環保水保方案納入初步設計審查、招標文件審查管理流程,從源頭上做好策劃,施工過程中統籌謀劃,減少二次治理費用,壓降建設總成本,打造“綠水青山”工程。

2021年,公司加強工程標準化建設,貫徹落實“通用設計、通用設備、通用造價”三通體系建設要求,打造精品工程。編制升壓站典型設計方案、《安全文明施工標準化手冊》、施工標段的《質量標準工藝圖集》(2021版)、《業主方項目部標準化手冊》,已成為國家能源集團工程建設標準化推廣樣本,實現了新能源項目工程標準化、規范化、專業化管理。

2021年,公司新增投產項目 24 個、控股裝機容量 2,104 兆瓦。其中風電項目 16 個、控股裝機容量 1,451 兆瓦,光伏項目 8 個、控股裝機容量 653 兆瓦。另外,2021年度因瑕疵資產剝離,減少風電控股裝機容量總計 86 兆瓦。

截至2021年 12 月 31 日,公司控股裝機容量為 26,699 兆瓦,其中風電控股裝機容量 23,668 兆瓦,火電控股裝機容量 1,875 兆瓦,其他可再生能源控股裝機容量 1,156 兆瓦。

4.市場營銷持續優化,市場交易量價齊升

2021年,公司積極開展現貨交易,全年市場化交易實現量價齊增。科學制定現貨與中長期電量最優交易比例,實現收益最大化。擴大風火替代規模,積極參與綠電交易,有序推動多方面創收。

年度內公司開展市場營銷培訓,強“實操”練“內功”,內容包括全國碳市場進展、可再生能源消納配額、國際綠證、國內綠證、碳交易運作機制等。

在國家能源集團舉辦的首屆“國家能源杯”智能建設技能大賽——電力交易技能競賽中,榮獲團體三等獎及個人一、三等獎。同時,加快營銷信息化建設,自主研發輔助交易支持工具,有效提升現貨交易質量。組織所屬公司參加綠色電力交易試點,均以高于燃煤標桿電價的價格成交。安排平價項目綠證交易,出售國際綠證 31.6 萬個。

2021年,公司所有發電業務平均上網電價為人民幣 468 元/兆瓦時(不含增值稅),較2020 年的人民幣 463 元/兆瓦時(不含增值稅)增加人民幣 5 元/兆瓦時。

風電平均上網電價人民幣 489 元/兆瓦時(不含增值稅),較2020年的人民幣 487 元/兆瓦時(不含增值稅)增加人民幣 2 元/兆瓦時,主要是由于風電市場交易規模擴大以及市場交易電價上升所致。火電平均上網電價人民幣 352 元/兆瓦時(不含增值稅),較2020年的人民幣 325 元/兆瓦時(不含增值稅)增加人民幣 27 元/兆瓦時,主要是因為市場電價上升所致。

2.1.2.主營業務結構

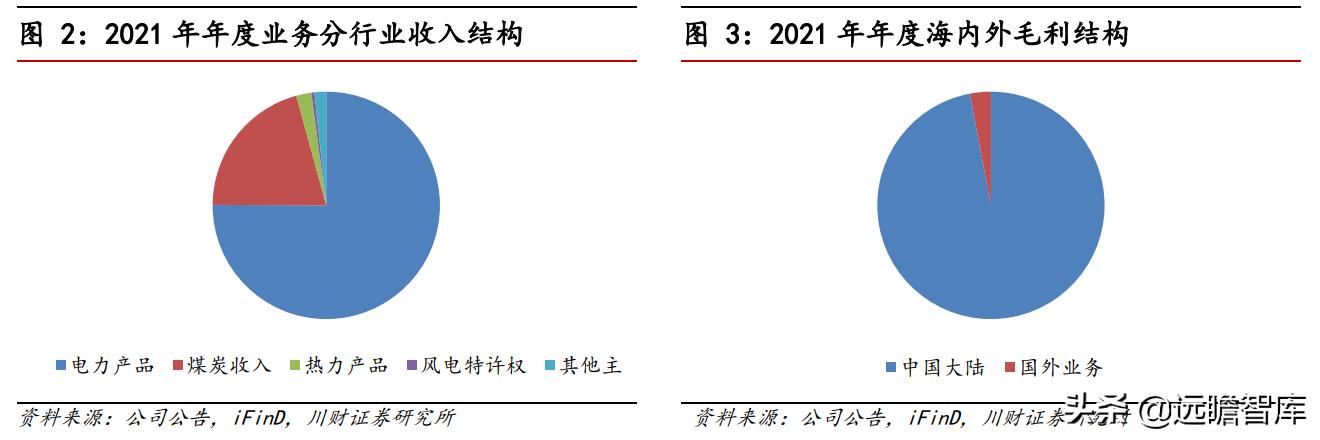

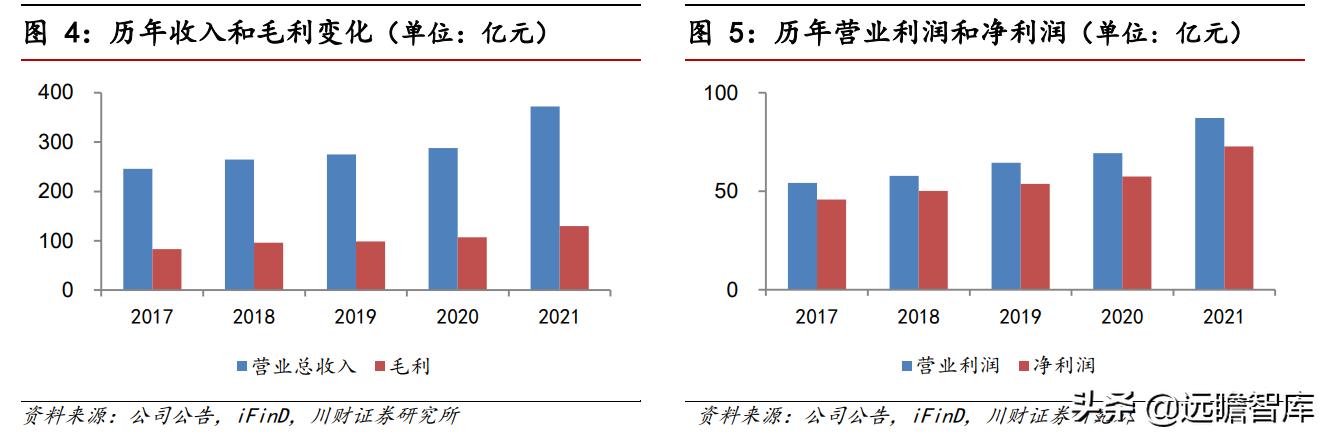

公司2021年年度的主營業務結構:公司主營業務主要是電力、熱力、煤炭、風電場特許建設四個板塊。2021年度,公司實現營業收入 372.08 億元,同比增長 29.16%;成本 242.36 億元,同比增長 34.15%,利潤總額 87.51 億元,同比增加 25.36%;歸屬于上市公司股東的凈利潤為 64.04 億元,同比增加 28.67%;截止2021年末控股裝機容量 26,699 兆瓦;2021年度發電量 63,285,328 兆瓦時,售電量 59,734,563 兆瓦時。

公司按業務的類別劃分為各個分部以管理業務,新能源發電:該分部建造、管理和營運新能源發電廠和生產電力,出售予外間電網公司。2021年度,該分部實現營業收入 220.12 億元,同比增長 13.04%;成本 122.84 億元,同比增長 24.93%,利潤總額 82.48 億元,同比增加 26.51%;

火力發電:該分部建造、管理和營運煤炭發電廠和生產電力,出售予外間電網公司并且進行煤炭貿易。2021年度,該分部實現營業收入 151.96 億元,同比增長 62.81%;成本 119.77 億元,同比增長 44.55%;利潤總額 50.38 億元,同比增加 9.15% 。

2.1.3.收入、利潤和盈利能力變化

新能源發電和火力發電銷售業務相關收入占據公司銷售收入和毛利中絕大部分。公司2021 年實現營業利潤 87.08 億元,同比增加 25.59%;歸屬母公司凈利潤 64.04 億元,同比增加 28.67%。2022年一季度公司實現營業收入 104.22 億元,同比增加 5.82%;營業利潤 33.15 億元,同比降低 15.18%;歸屬母公司凈利潤 22.54 億元,同比降低 21.33%。

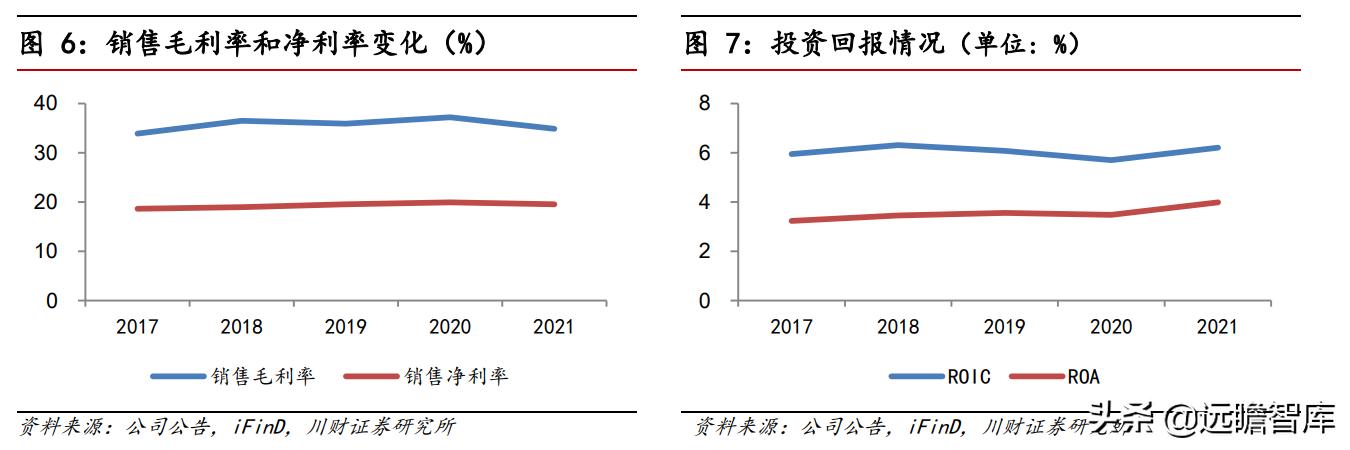

2021年公司綜合毛利率和凈利率分別為 34.87%和 19.52%,相比2020年的 37.22%和 19.95%,毛利率和凈利率都有小幅下降,主要是受制于 21 年煤炭價格大幅上漲,以及國內外疫情的影響導致公司的盈利能力小幅下滑。

2022年一季度,公司綜合毛利率和凈利率分別為 41.90%和 25.91%,煤炭價格2022年初開始下行,國內外疫情得到有效控制,公司在2022年一季度盈利能力整體有所恢復。

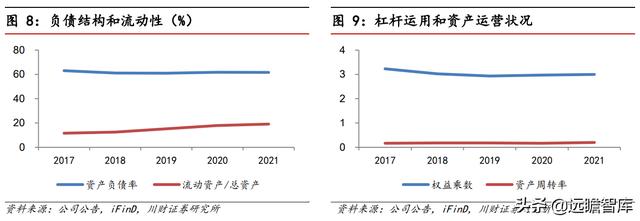

受到疫情的影響。2022年一季度,公司年化ROE和ROA分別為3.43%和1.36%,同比出 現一定下滑,預計后續疫情得到管控,公司風電裝機量恢復增長,公司的資本回報率有望繼續修復。公司資產負債率與行業平均水平持平,作為新能源央企,信用資源保證公司償債能力。公司近幾年財務杠桿維持平穩水平,資產周轉率呈現改善趨勢,證明公司整體運營能力正在不斷提高。

2.2公司的主要業務布局和發展戰略規劃

2.1.4.公司近期工作2021年,風電裝機規模穩步擴大。

根據中國電力企業聯合會統計數據,全社會用電量 83,128 億千瓦時,同比增長 10.3%,比上年提高 7.1 個百分點;全國全口徑發電量 83,768 億千瓦時,同比增長 9.8%,比上年提高 5.8 個百分點。并網風電發電量為 6,556 億千瓦時,同比增長 40.5%,占全國發電量的比重比上年提高 1.7 個百分點。

全國 6000 千瓦及以上電廠發電設備平均利用小時數為 3,817 小時,同比增加 60 小時,并網風電 2,232 小時,同比增加 154 小時。截至2021年底,全國發電裝機容量 2,377 吉瓦,同比增長 7.9%。其中并網風電 328 吉瓦(含陸上風電 302 吉瓦、海上風電 26 吉瓦),占全部裝機容量的 13.8%。2021年,全國基建新增發電設備容量 176 吉瓦,其中新增并網風電容量 48 吉瓦。

重點工作和成績:

2021年,公司牢牢把握穩中求進工作總基調,堅持質量效益并重,存量經營成績斐然,增量發展再上新臺階。報告期內,公司新增控股裝機容量 2,104 兆瓦,其中風電 1,451 兆瓦;累計完成發電量 63,285,328 兆瓦時,同比增加 19.26%,其中風電發電量 51,299,762 兆瓦時,同比增加 17.44%。

截至2021年 12 月 31 日,公司控股裝機容量為 26,699 兆瓦,其中風電控股裝機容量 23,668 兆瓦,火電控股裝機容量 1,875 兆瓦,其他可再生能源控股裝機容量 1,156 兆瓦。

2.1.5.公司發展規劃

隨著“雙碳”目標的提出,我國風電、光伏發電發展的政策環境發生了深刻變化:新能源發展邏輯改變,新能源發展思路、發展機制和發展模式發生重大調整。

國家主管部門數次在公開場合明確,“十四五”期間將錨定碳達峰碳中和目標,以高質量的躍 升發展為主題,以提質增效為主線,以改革創新為動力,堅持五個并舉的發展思路,推動新能源發展由消納決定發展規模向由消納支撐發展需求轉變,實現新能源大規模、高比例、市場化、高質量躍升發展。在全球碳中和減排目標下,行業整體發展形勢向好。

但是,隨著變異毒株的傳播,全球疫情蔓延趨勢未得到有效控制,邊境管控仍然存在,境外前期開發工作無法有效推進。新冠疫情對全球物流和產業鏈、供應鏈的沖擊將繼續影響在建項目的供貨及運輸。

2021年以來隨著電價的上漲,國際能源行業巨頭紛紛加大新能源轉型力度,新興買家紛紛涌入市場,搶占全球優質風光資源,也加大了項目獲取的難度,拉低了項目的收益率。同時,國際政治局勢復雜多變,中美關系雖有所緩和,但博弈仍將持續;俄羅斯和歐盟、北約之間對立加劇;某些局部地區局勢依然動蕩,這些因素對投資海外新能源項目的風險防范和化解提出了更高的要求。

公司將克服不利影響,加大重點市場布局力度,堅持“風光并舉、多能互補”發展主線,采取多元化投資模式,穩步推進國際化戰略布局。

2022年伊始,公司成功在深圳證券交易所主板掛牌,實現“A H”兩地上市,成為龍源電力再次揚帆起航新的里程碑。我們將以回歸 A 股為契機,牢牢把握正確的發展方向,緊緊抓住新能源行業重大戰略機遇,規范運作、穩健經營,不斷增強內生動力、發展活力以及整體實力。

公司會進一步提升企業競爭力,保持行業領先地位,努力實現社會效益與經濟效益有機統一,以更加優異的業績回報廣大投資者,為碳達峰、碳中和目標的實現貢獻更大的力量。

2022年,公司要重點做好以下五方面工作:

加強安全環保管控,不斷提升本質安全水平;充分把握發展機遇,堅定不移推動高質量發展;統籌抓好生產經營,切實保障業績量增質升;堅持深化改革創新,培育激發強大發展動 力;強化黨建引領作用,深入推動高水平融合促進。(報告來源:遠瞻智庫)

三、公司近年重大資本運作

3.1 公司近年重大資本運作情況

3.2 2022 年首發換股方案

龍源電力以換股吸收合并的方式吸收合并平莊能源,即龍源電力向平莊能源所有參與換股的股東,以及現金選擇權提供方發行股票交換該等股東所持有的平莊能源股票。

本次換股吸收合并完成后,龍源電力作為存續公司,由其或其指定的全資子公司承繼及承接平莊能源擬出售資產外的資產、負債,并辦理相關轉移過戶手續,平莊能源終止上市并注銷法人資格。同時,龍源電力為本次吸收合并發行的 A 股股票及原內資股將申請在深交所主板上市流通。

本次換股吸收合并中,平莊能源的換股價格以定價基準日前 20 個交易日的均價 3.50 元/股為基準,給予 10%的溢價率,即 3.85 元/股。若平莊能源自定價基準日起至換股日(包括首尾兩日)發生派送現金股利、股票股利、資本公積轉增股本、配股等除權除息事項,則上述換股價格將作相應調整。除此之外,換股價格不再進行調整。

本次換股吸收合并的換股比例為 1:0.3407,即平莊能源換股股東所持有的每 1 股平莊能源 A 股股票可以換得 0.3407 股龍源電力本次換股吸收合并發行的 A 股股票。

四、報告總結

4.1 行業邏輯和觀點

4.1.1.“雙碳”目標促電力結構轉型,風光裝機維持快速增長

在“雙碳”目標的助推下,為我國電力結構優化轉型提出的新的要求,風光裝機有望維持快速增長。隨著新能源裝機的高速增長以及平價項目占比越來越高,存量補貼款拖欠的影響將會越來越小,且存量補貼款的問題有望逐步得到政策的重視和改善。在政策對綠電明確扶持的背景之下,綠電的環境屬性特性有望讓綠電溢價交易長期存在,這將利好新能源發電運營商在收入和利潤兩端實現穩定增長。綠電溢價有望接棒電價補貼,成為新能源發電運營行業的加速器。

4.1.2.背靠國家能源集團,風電裝機量規模維持行業前列

龍源電力是國家能源集團新能源運營主要平臺,公司是中國最早開發風電的專業化公司,一直維持全球第一大風電運營商地位,近年來公司持續推進新能源裝機節奏,風電、光伏裝機穩步提升。截至2021年,公司控股裝機容量為 26,699 兆瓦,其中風電控股裝機容量 23,668 兆瓦,火電控股裝機容量 1,875 兆瓦,其他可再生能源控股裝機容量 1,156 兆瓦。

4.1.3.“十四五”規劃目標遠大,未來裝機量快速增長可期

“十四五”期間國家能源集團目標新增裝機 7000-8000 萬千瓦,龍源電力作為國家能源集團新能源開發主體,預計“十四五”期間新能源裝機新增有望達到 3000 萬千瓦以上。

此外,集團承諾在換股和資產收購交易完成后 3 年內將其他存續風力發電業務陸續注入龍源電力,集團體外的風電規模合計 2140.67 萬千瓦。

考慮龍源電力在“十四五”期間完成對于集團風電資產的收購,2025年,公司裝機容量有望達接近 8000 萬千瓦,長期增長空間可期。

4.2 盈利預測與估值比較

4.2.1.盈利預測

1.近期關鍵財務數據

公司2021年年度的主營業務結構:公司主營業務主要是電力、熱力、煤炭、風電場特許建設四個板塊。2021年度,公司實現營業收入 372.08 億元,同比增長 29.16%;成本 242.36 億元,同比增長 34.15%,利潤總額 87.51 億元,同比增加 25.36%;歸屬于上市公司股東的凈利潤為 64.04 億元,同比增加 28.67%;公司2021年一季度實現實現營業收入 104.22 億元,營業利潤 33.03 億元,歸屬母公司凈利潤 22.54 億元;實現毛利率 41.90%,凈利率 25.91%。

2.盈利預測假設:

收入:公司的主營板塊中,電力產品隨著公司后續風電裝機量的提升以及光伏裝機量的開拓,我們預測未來有望維持小兩位數的增長。

毛利率:我們預測未來電力產品的毛利率有望小幅提高,主要原因是公司內部運營能力的提高使得風光裝機的利用小時數有望持續提升,另外考慮到國家政策對綠電政策傾斜,使得綠電的上網電價未來有望小幅提升。

3.盈利預測結論:

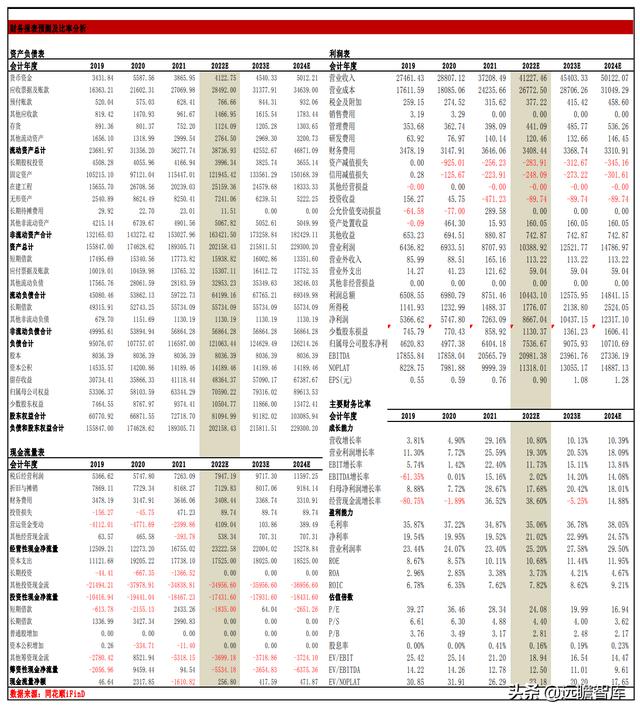

我們預計2022-2024年,公司可實現營業收入412.27億元(同比增長10.80%)、454.03和501.22億元,以2021年為基數未來三年復合增長10.44%;歸屬母公司凈利潤76.32(同比增長19.18%)、92.71和109.13億元。

總股本83.82億股,對應 EPS0.91、1.11 和 1.30 元。

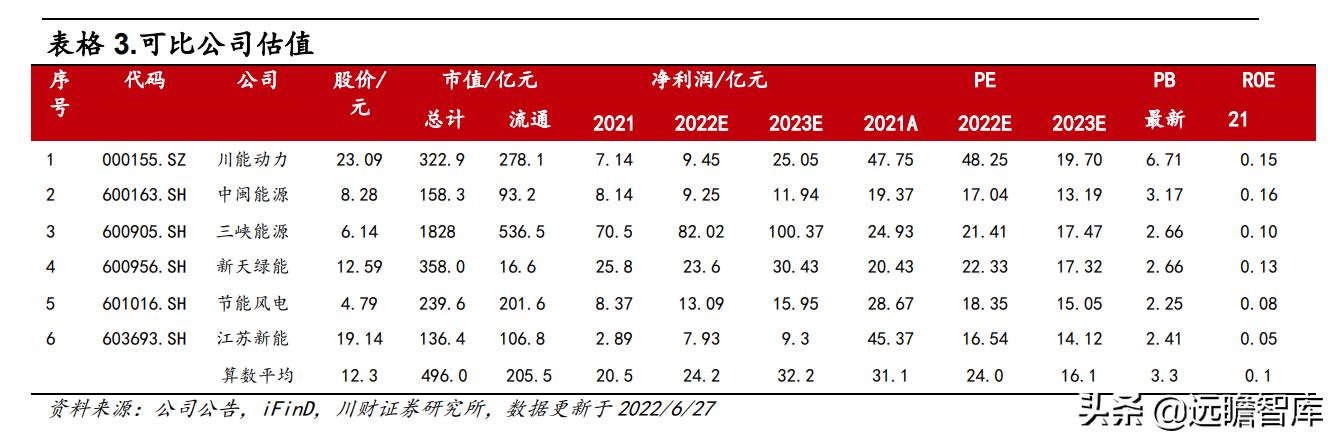

4.2.2.估值比較

估值要點如下:2022年 6 月 27 日,股價 21.65 元,對應市值1815億元,2022-2024年PE約為24、20和17倍。

公司作為國家能源集團下屬的核心新能源運營平臺,在“雙碳”目標的助推下,風光裝機有望維持快速增長,“十四五”期間國家能源集團目標新增裝機7000-8000萬千瓦,龍源電力作為國家能源集團新能源開發主體,預計“十四五”期間新能源裝機新增有望達到3000萬千瓦以上,考慮龍源電力在“十四五”期間完成對于集團風電資產的收購,2025年,公司裝機容量有望達接近8000萬千瓦,長期增長空間可期。

盈利預測

風險提示

新布局的低碳能源項目投產及運行低于預期;國家低碳能源相關補貼落地低于預期。

——————————————————

請您關注,了解每日最新的行業分析報告!報告屬于原作者,我們不做任何投資建議!如有侵權,請私信刪除,謝謝!

獲取更多精選報告請登錄【遠瞻智庫官網】或點擊:遠瞻智庫-為三億人打造的有用知識平臺|戰略報告|管理文檔|行業研報|精選報告|遠瞻智庫