IPO規則大變化!一圖讀懂(ipo規則詳細解讀)

4月30日,滬深北交易所修訂發布了股票發行上市審核規則等業務規則(統稱“IPO新規”),進一步從源頭上提高上市公司質量。

整體來看,IPO新規主要圍繞嚴把市場入口關、提高發行上市財務指標、強化財務真實性審核、加大現場督導力度、壓緊壓實中介機構責任等方面展開。

此次修訂全面上調了主板上市指標,進一步明確了主板定位評估具體維度,增強了企業到主板上市的合理預期。

科創板方面,在證監會正式修訂發布《科創屬性評價指引(試行)》(簡稱《指引》)后,上交所也同步修訂《科創板企業發行上市申報及推薦暫行規定》(簡稱《暫行規定》),上調研發投入等科創屬性評價指標,更精準支持“硬科技”企業到科創板上市。

創業板方面,深交所適度提高了相關上市標準的財務指標,以進一步推動提升創業板上市公司質量,強化企業抗風險能力和成長性。

北交所則從完善板塊定位,優化審核程序要求,進一步壓實發行人、中介機構等各方責任等方面著手,優化股票發行上市審核制度。

適度提高指標 強化板塊定位

優化板塊定位是完善多層次資本市場體系、推動高質量發展的重要安排。

為了更好支持和鼓勵“硬科技”企業在科創板發行上市,強化科創屬性要求,進一步凸顯科創板“硬科技”特色,4月30日,中國證監會修訂了《指引》。修改后的《指引》適度提高了對科創板擬上市企業的研發投入、發明專利數量及營業收入復合增長率要求,旨在引導科創企業更加重視科研投入和科研成果產業化,促進申報企業質量進一步提升。

上交所同步修訂了《暫行規定》。本次修訂完善科創板科創屬性評價標準,強化衡量科研投入、科研成果和成長性的關鍵指標。

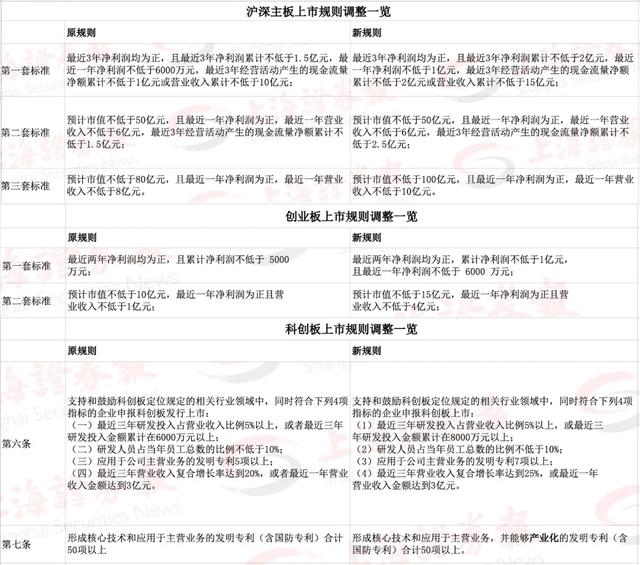

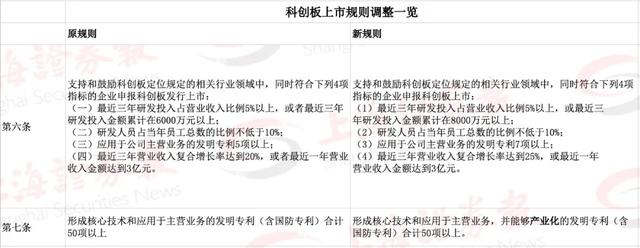

具體來看,將“最近三年研發投入金額”由“累計在6000萬元以上”調整為“累計在8000萬元以上”;將“應用于公司主營業務的發明專利5項以上”調整為“應用于公司主營業務并能夠產業化的發明專利7項以上”;將“最近三年營業收入復合增長率”由“達到20%”調整為“達到25%”。

將例外條款中“形成核心技術和應用于主營業務的發明專利(含國防專利)合計50項以上”,同步增加發明專利“能夠產業化”的要求。

創業板方面,深交所立足嚴把發行上市準入關、支持有潛力的成長型創新創業企業、促進新質生產力發展等現實需要,修訂《創業板企業發行上市申報及推薦暫行規定》,進一步明確創業板定位把握的具體標準,優化企業成長性的量化指標,增強其適應性和引導功能。

據悉,本次修訂強調創業板成長性要求,將創業板定位評價標準中的營業收入復合增長率指標由20%適度提高至25%,支持有發展潛力的成長型創新創業企業在創業板上市。

新修訂的《創業板股票上市規則》則適度提高創業板第一套上市標準的盈利門檻,將最近兩年累計凈利潤指標由5000萬元提高至1億元,并新增最近一年凈利潤不低于6000萬元的要求,突出公司的抗風險能力。

同時,適度提高創業板第二套上市標準的預計市值、收入等指標,將預計市值由10億元提高至15億元,最近一年營業收入由1億元提高至4億元,進一步提升有潛力的“優創新、高成長”企業直接融資質效。

北交所方面,明確主要服務創新型中小企業,重點支持先進制造業和現代服務業等領域的企業,推動傳統產業轉型升級,培育經濟發展新動能,促進經濟高質量發展。發行人申請公開發行股票并上市,應當符合北交所定位,保薦機構應當核查并作出專業判斷。對于不符合市場定位和產業政策的,北交所可終止審核。

增強穩定回報能力 突出主板“大盤藍籌”特色

目前,滬深交易所主板已聚集了一大批事關國計民生的骨干企業和行業龍頭,市場各方對主板定位已經達成基本共識——突出“大盤藍籌”特色,重點支持業務模式成熟、經營業績穩定、規模較大、具有行業代表性的優質企業。

在本次規則修訂中,滬深交易所適度提高了主板上市指標:

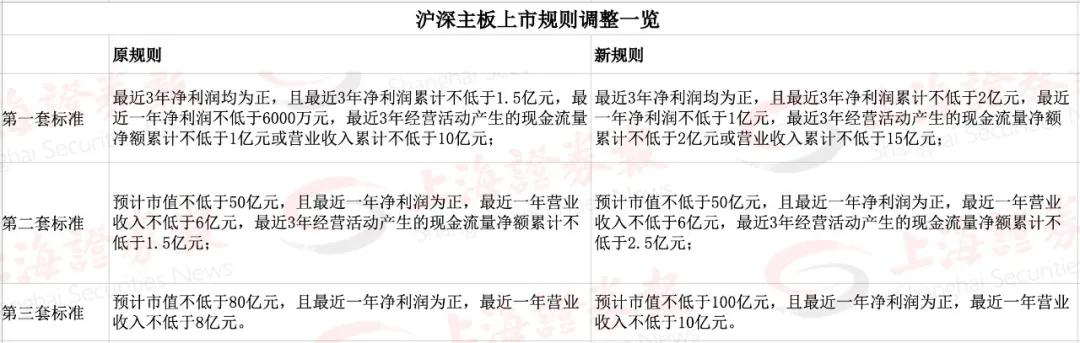

主板第一套上市標準的最近3年累計凈利潤指標由1.5億元提高至2億元,最近1年凈利潤指標由6000萬元提高至1億元,最近3年累計經營活動產生的現金流量凈額由1億元提升至2億元,最近3年累計營業收入指標由10億元提升至15億元。

主板第二套上市標準的最近3年累計經營活動產生的現金流量凈額指標從1.5億元提升至2.5億元,進一步突出主板大盤藍籌定位,提升上市公司穩定回報投資者的能力。

主板第三套標準的預計市值由80億元提高至100億元,最近1年營業收入由8億元提高至10億元,強化行業代表性,為市場提供更加優質多元的投資標的。

修訂后的主板上市條件,擬自4月30日起實施,尚未通過上市委審議的主板擬上市企業應當適用新的上市條件;已通過上市委審議的,適用修訂前的上市條件。

壓實各方責任 嚴把IPO“入口關”

嚴把IPO“入口關”,是更好保護投資者利益,增強資本市場內在穩定性的現實需要。本次規則修訂,滬深北交易所突出“強本強基”和“嚴監嚴管”,著力壓實各方責任。

首先,要求企業自身“披清楚”。滬深北交易所均明確發行人應保證相關信息披露準確真實反映企業經營能力;發行人的控股股東、實際控制人、董事、監事、高級管理人員等“關鍵少數”應當增強誠信自律法治意識,協調完善公司治理和健全內部控制制度,按規定接受內部控制審計。

其次,壓實中介機構責任,把防范財務造假、欺詐發行擺在發行審核更加突出的位置。滬深北交易所明確,保薦人應當從投資者利益出發,健全內部決策和責任機制,充分運用資金流水核查、客戶供應商穿透核查、現場核驗等方式,確保財務數據符合真實的經營情況,切實防范財務造假;明確審核重點關注保薦人、證券服務機構對資金流水、客戶供應商穿透等方面的核查依據是否充分、現場核驗方式是否合理合規。

此外,本次修訂滬深北交易所均進一步強化了現場督導力度。明確遏制“一督就撤”現象,強化嚴監管警示震懾。對現場督導發現的違規行為,將采取相應的自律監管措施或者紀律處分。

針對實踐中個別督導對象消極配合等問題,明確保薦人、證券服務機構拒絕、阻礙、逃避現場督導,謊報、隱匿、銷毀相關證據材料的,將在一定期限內不接受其提交的發行上市申請文件。

在強化自律監管手段方面,滬深交易所強化對中介機構違規行為的紀律處分力度,增加規定中介機構組織、指使、配合財務造假等惡劣違規情形的處分依據;將中介機構和相關責任人員暫不受理文件的期限上限提高至5年,充分落實從嚴監管要求。將存在累計兩次不予受理情形的保薦人申報間隔期由3個月延長至6個月,新增現場檢查、督導情形下主動撤回情形的申報間隔期為6個月。

來源:上海證券報 (ID:shzqbwx) 黎靈希

?星標華爾街見聞,好內容不錯過?

本文不構成個人投資建議,不代表平臺觀點,市場有風險,投資需謹慎,請獨立判斷和決策。